先日中国不動産バブル崩壊のコラムを書きましたが、その数週間後の6月17日付の日経新聞(国際4面)でしっかりとした記事が出ていましたのでご紹介します。

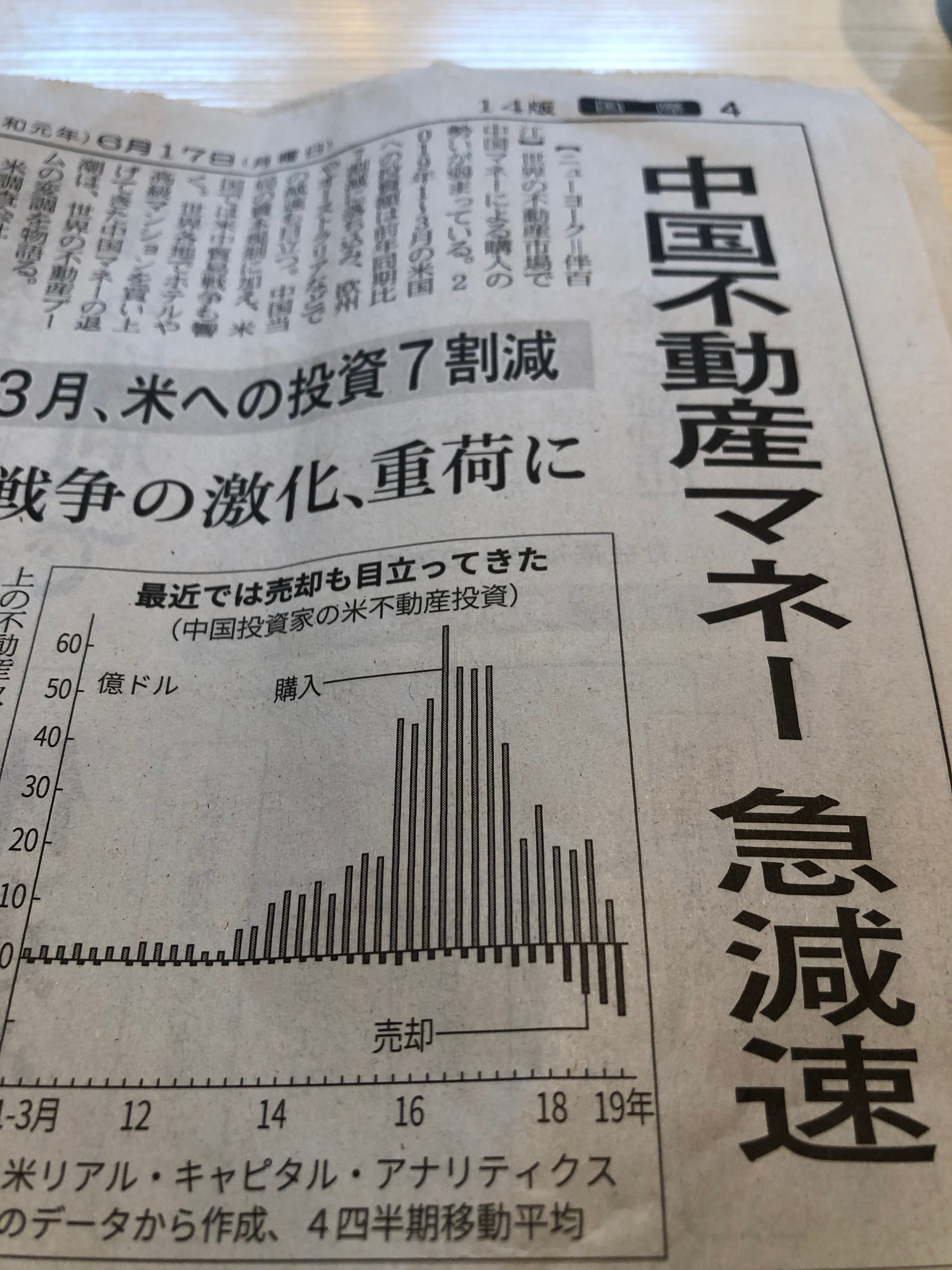

世界の不動産市場で中国マネーの勢いが弱まっているという事で、2019年1月~3月の第一四半期のアメリカ不動産投資額の推移を紹介しておりました。その記事によるとアメリカへの中国マネーによる不動産投資はなんと前年同期比で7割減に落ち込んだという事です。

世界の不動産価格を引き上げた中国マネーの行方が重要な訳ですが、実は前回のコラムでも書いた通りアメリカでも欧州やオーストラリア等でも減速が鮮明だという事です。

中国人投資家による世界の不動産投資

アメリカ調査会社のリアル・キャピタル・アナリティクス(RCA)が一定額以上の不動産取引データを調べたデータによると、2018年中に中国の投資家や企業が世界の主要地域の不動産を購入した金額は前年比で46%減少したそうです。これは中国国内を除くそうです。(日経参照)

中国人投資家によるアメリカの不動産投資

アメリカの不動産投資は2019年第一四半期は6億4000万ドルと前年比で72%減少し、ピークの2016年第3四半期の10%程度の水準まで落ち込んでいる様です。

私がアメリカ不動産投資を始めたのが2012年頃でしたが、不動産投資開始当初は中国系とはバッティングしませんでしたが、2014,5年位から結構彼らの動きを聞くようになりました。その頃も追加でアメリカの不動産を買おうとしておりましたが、既に価格が上昇し始めておりましたので私は自重しました。

日経によると2015年頃から中国系の投資家によるアメリカの不動産投資が目立ち始めたようです。

中国の投資制限

日経によると2017年後半に流れが一転したそうです。RCAのシニアバイスプレジデントのコメントを以下の様に紹介しております。「中国当局が人民元の歯止めをかけ、投資制限を強化した。」トランプ大統領が誕生し、米中貿易戦争も米国投資の心理的な障壁になっているのは想像に難くないです。

中国人投資家による売却

中小法人や個人投資家とやり取りしている私達の感覚とは若干ずれますが、日経によると大手中国資本の不動産売却が急増しているそうです。(私達は超大手に不動産投資をサポートしているというよりは個人だったりオーナー法人の案件をやっておりますからそれ程顕著な中国人投資家の変化を日本では感じられません。)

ただ実際は、当局が特に大手法人に対して圧力をかけて海外投資を控えさせている様です。その為、海航集団という企業グループ等はアメリカで総額1600億前後の物件を2018年に売却した様です。その他、英国のFTの情報によると安邦保険という政府管理下に入った法人もアメリカの高級ホテルの売却交渉を始めたそうです。

中国人投資家によるオーストラリア不動産投資

前回のコラムでも書きましたが、徐々に下火になってきております。実際日経によると2018年6月までの1年で許可された不動産投資は17%減となりました。オートラリアの件は前回のコラムを参照ください。

中国人投資家によるカナダ不動産投資

カナダも中華系の多いバンクーバー(別称ホンクーバー(香港みたいに中華系が多いという事でカナダ人が使いますが))やトロント等の不動産ホテルや高級住宅への投資熱が急減しているそうです。

中国人投資家による日本の不動産投資

日本の不動産に関しては中華系の方の買いは以前程の勢いはなくなりましたし、売却される方も多くおります。ただし、欧米に比べてマイルドな日本の対中姿勢も影響しているのか投資自体は継続しているという印象です。(京都町屋、東京浅草、北海道ニセコ等がその代表的なところです。)対米関係に比べて対日関係が良好になりつつあるので特に売却を急ぐという印象はありません。

まとめ

前回のコラムでも書いておりますが、私は世界の不動産バブルの牽引車が中華系の投資家だったと思っておりますのでその動向を注視しております。それを見る限り世界で起こった不動産バブルの崩壊が近くあるかもしれないと感じております。

日本の不動産価格が上昇した一つの大きな原因が世界の他の地域に比べて優良な不動産が安い、利回りが高いというのが理由でした。その理由がなくなった時に日本の不動産を持ち続ける意味があるのか…そう思っております。つまり、世界の不動産が下落したら、日本の不動産も下落すると思っております。