【金利上昇の意識調査】約7割が家計の負担増を予測する一方、約6割が住宅ローンの金利決定に影響する指標を「理解していない」と回答

家計の見直し意欲は高いものの、住宅ローンの仕組みや金利指標の理解不足が鮮明に

みなとアセットマネジメント株式会社(所在地:東京都港区、代表取締役:向井 啓和)は、20〜60代の一般消費者を対象に「金利上昇に関する一般消費者の理解度と家計防衛」に関する調査を行いました。

こんにちは、みなとアセットマネジメント代表の向井 啓和です。

昨今、ニュースで連日のように報じられる「日銀の金融政策変更」や「金利上昇」。住まいを購入検討中の方や、すでに不動産投資を始めているオーナー様にとって、金利の動向は家計や収支に直結する死活問題です。2026年、日本の金融市場は「金利のある世界」へと大きな転換期を迎えています。今回は、最新の意識調査をもとに、これからの時代を生き抜くヒントを探ります。

向井 啓和 不動産投資アドバイザー

1999年から不動産投資をメインに、アメリカ不動産投資、アメリカドル投資、日本株投資を行ってきた投資経験を元に、長期投資で成功するためのヒントを共有します。

この記事のポイント

金利上昇による住宅ローンや家計への影響を1,004名に調査。指標を「正しく理解していない」層が約6割に達する実態が判明しました。不動産投資のプロが、変動・固定金利の仕組みと中長期的な家計防衛術を解説します。

目次

いよいよ目前に迫る6月15、16日の日銀金融政策決定会合に向け、金利変動への関心が高まっています。金利変動は、住宅ローン返済額の増加や預貯金金利の引き上げなど、家計に直接的な影響を及ぼします 。しかし日々のニュースで不安を抱く生活者は多いものの、経済の動きが自身の生活にどう直結するのかを正確に把握し、具体的な防衛策を講じている方はまだまだ少ないのではないでしょうか。

「住宅ローンの返済額が増えるらしい」という漠然とした不安はあるものの、そもそも自分が借りている(または借りようとしている)住宅ローンの金利が「何の指標」に連動して動くのか、金利が上がると「預貯金」や「物価」はどうなるのか、正しく説明できるでしょうか。

そこで今回、みなとアセットマネジメント株式会社(https://www.minato-am.com/)は、20〜60代の一般消費者を対象に「金利上昇に関する一般消費者の理解度と家計防衛」に関する調査を行いました。

【プロの視点】

金利上昇は、ローンを借りている方にとっては「コスト増」のリスクですが、一方でインフレ局面においては「現物資産である不動産」が資産を守る盾となります。こうした局面で重要なのは、資産と負債の両方を把握して過度に金利上昇という問題に

煽られない事です。

(上昇する資産である不動産と、増加する負債である住宅ローンの金利負担を冷静に

把握すべきです。)

調査概要

「金利上昇に関する一般消費者の理解度と家計防衛」に関する調査

- 【調査期間】2026年2月26日(木)~2026年3月2日(月)

- 【【調査方法】PRIZMA(https://www.prizma-link.com/press)によるインターネット調査

- 【調査人数】1,004人

- 【調査対象】調査回答時に20〜60代の一般消費者と回答したモニター

- 【調査元】みなとアセットマネジメント株式会社(https://www.minato-am.com/)

- 【モニター提供元】サクリサ

約7割が家計の負担増を予測。金利上昇の「関心の高まり」と、一般消費者の「家計への影響予測」

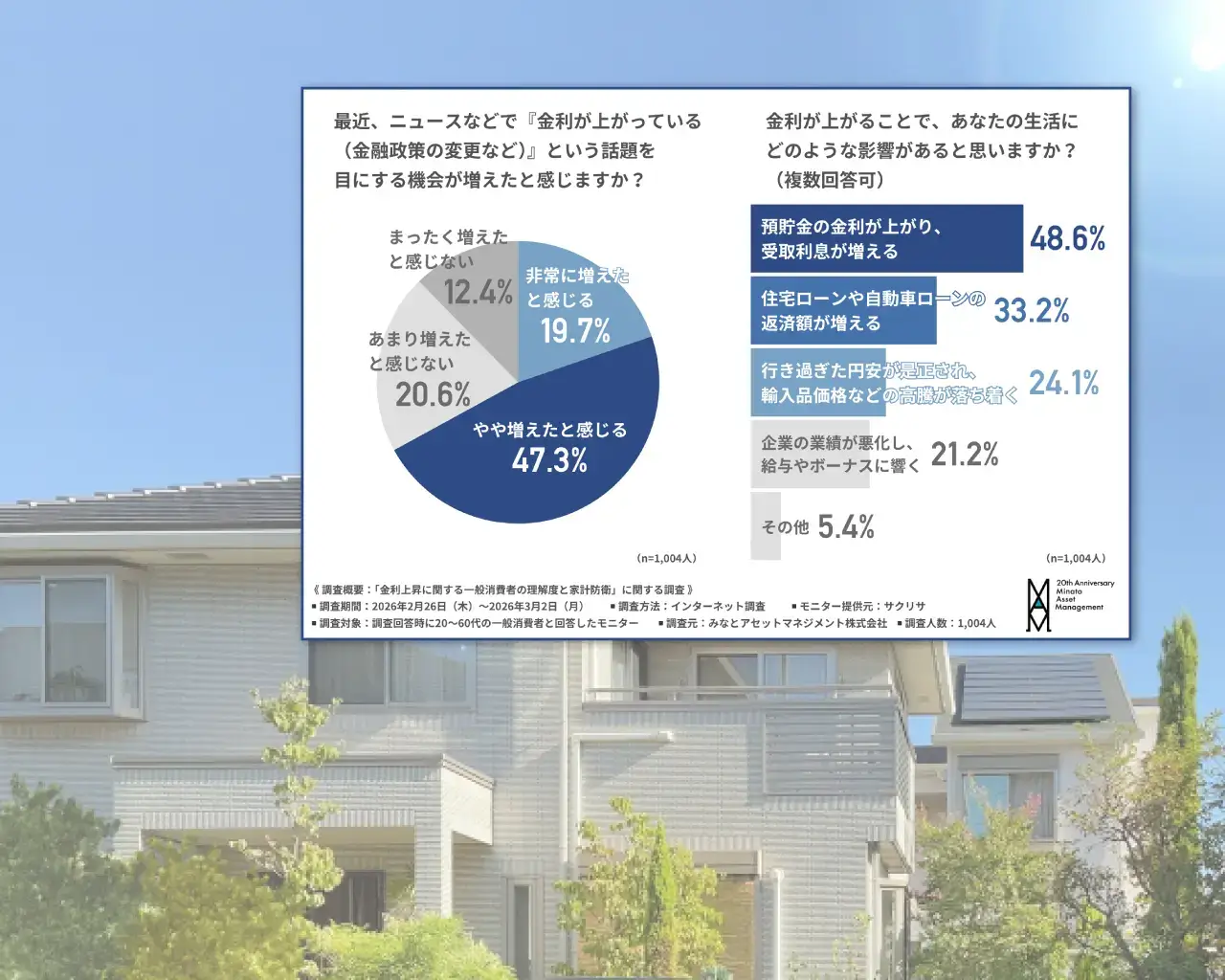

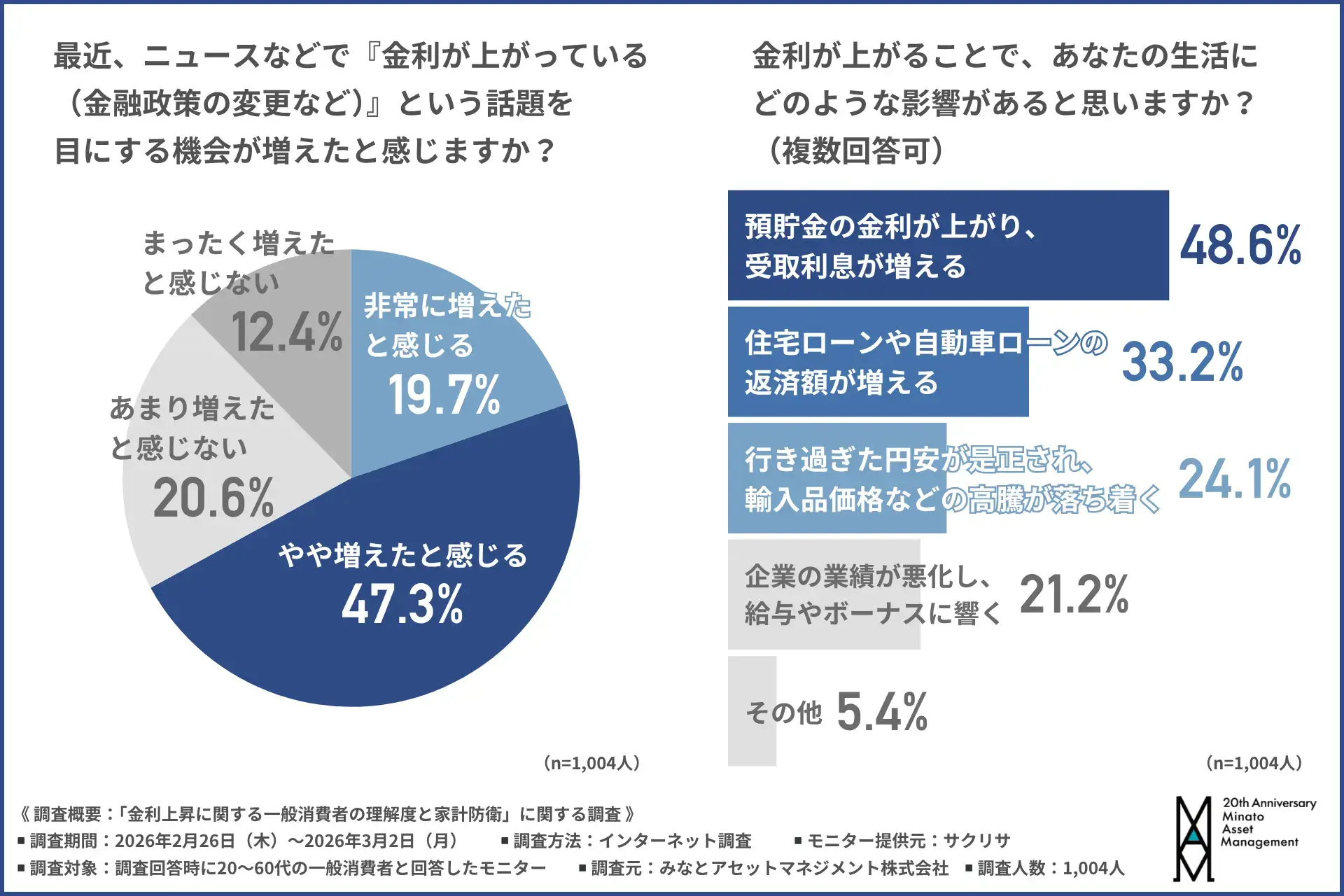

はじめに「最近、ニュースなどで『金利が上がっている(金融政策の変更など)』という話題を目にする機会が増えたと感じるか」について尋ねたところ、約7割が『非常に増えたと感じる(19.7%)』または『やや増えたと感じる(47.3%)』と回答しました。

日々の報道を通じて金融政策や金利動向の変化が身近な話題となり、一般消費者の目に触れる機会も増えていることがうかがえます。

さらに「金利が上がることで、あなたの生活にどのような影響があると思うか」について尋ねたところ、『預貯金の金利が上がり、受取利息が増える(48.6%)』と回答した方が最も多く、『住宅ローンや自動車ローンの返済額が増える(33.2%)』『行き過ぎた円安が是正され、輸入品価格などの高騰が落ち着く(24.1%)』と続きました。

預貯金の利息増というポジティブな影響を期待する声が最多となりました。 この結果の背景には、今回の調査対象が20〜60代の一般消費者であり、現時点で住宅ローンなどの借入がない方や、今後も借入の予定がない方が一定数含まれていることが影響していると考えられます。 一方で、約3割がローン返済額の増加という家計への直接的なダメージを懸念しており、円安是正による物価安定への期待もみられます。回答者の保有資産や負債状況、ライフステージによって、金利上昇の受け止め方が明確に分かれる傾向がうかがえます。では、金利上昇による家計への負担はどのように捉えられているのでしょうか。

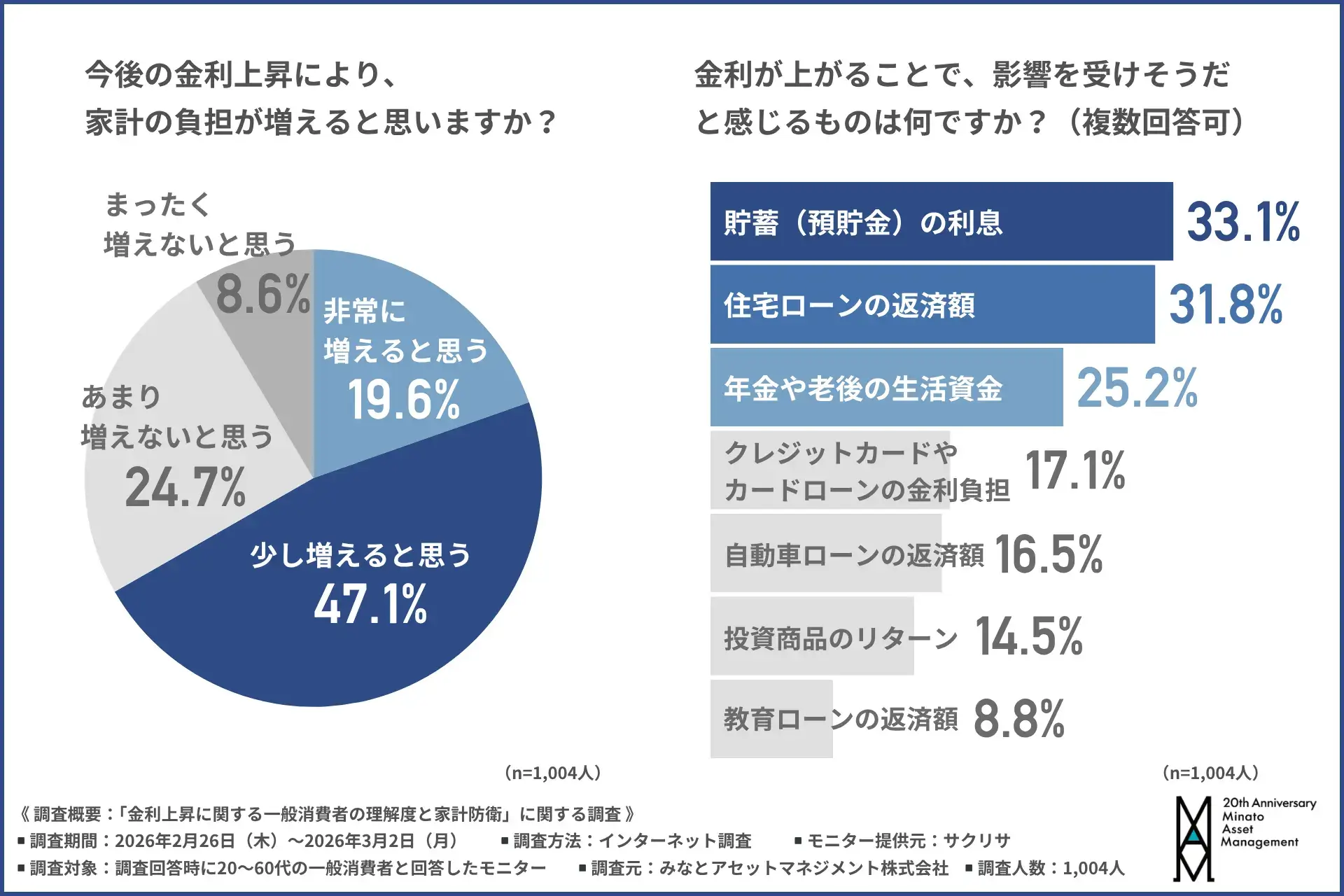

「今後の金利上昇により、家計の負担が増えると思うか」について尋ねたところ、約7割が『非常に増えると思う(19.6%)』または『少し増えると思う(47.1%)』と回答しました。

利息収入の増加といった恩恵以上に、物価高やローン負担増といったマイナス要因が家計を圧迫すると予測している生活者が多いのかもしれません 。 家計の負担増が懸念される中、具体的にどのようなものに影響が及ぶと考えられているのでしょうか。

「金利が上がることで、影響を受けそうだと感じるものは何か」について尋ねたところ、『貯蓄(預貯金)の利息(33.1%)』と回答した方が最も多く、『住宅ローンの返済額(31.8%)』『年金や老後の生活資金(25.2%)』と続きました。

受取利息の増加という期待と、住宅ローン返済額の増加という懸念が上位で拮抗する結果となりました 。金利上昇を家計のプラス・マイナス両面から捉えている様子がうかがえます。 さらに、約4人に1人が「年金や老後の生活資金」を挙げており、金利上昇が目先の収支にとどまらない、将来的な資産を見直すきっかけの1つとなっているようです。

結婚や老後にも波及?金利上昇がライフプランに与える影響と見直しの意向

続いて、金利上昇のライフイベントへの影響についても確認しました。

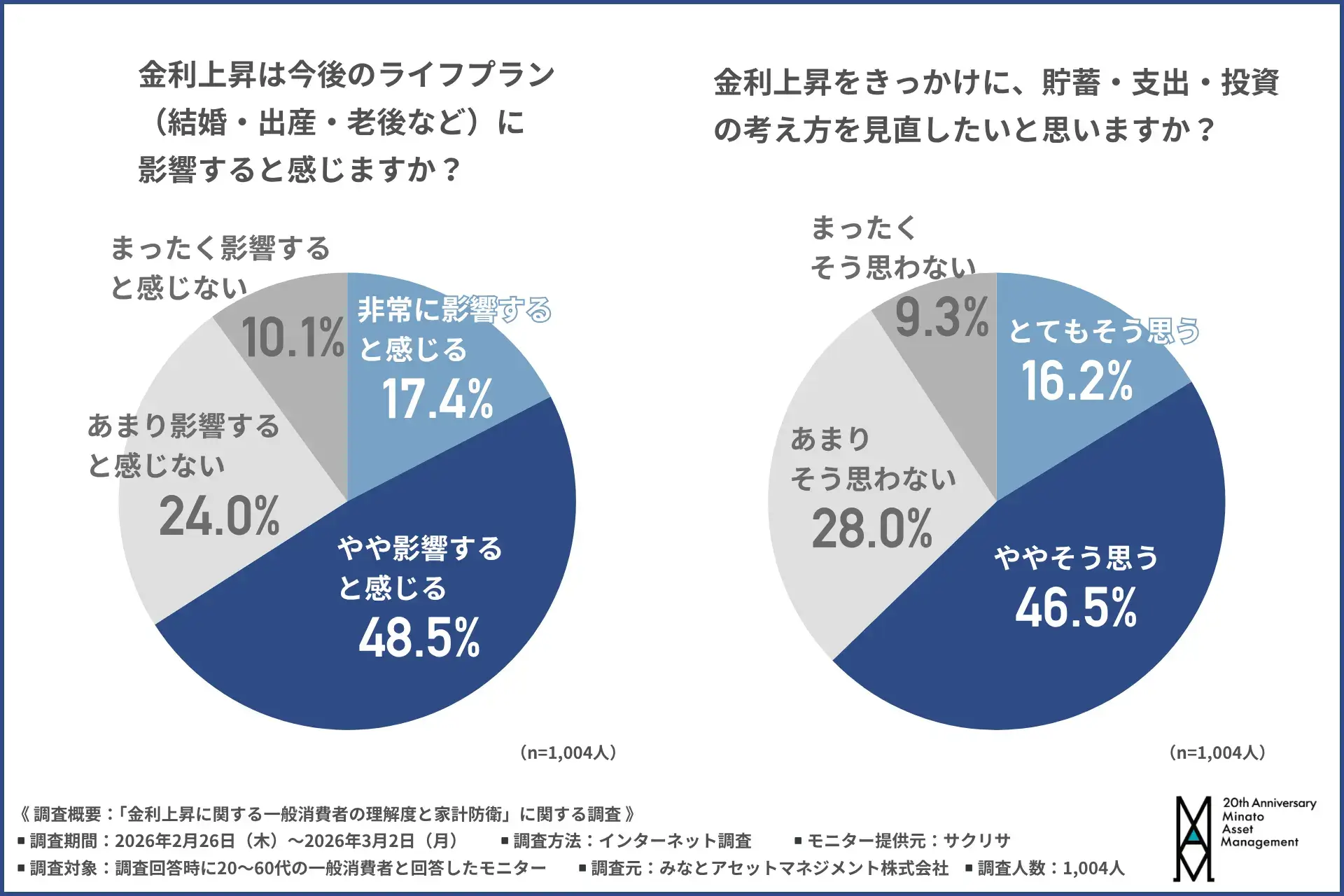

「金利上昇は今後のライフプラン(結婚・出産・老後など)に影響すると感じるか」について尋ねたところ、約7割が『非常に影響すると感じる(17.4%)』または『やや影響すると感じる(48.5%)』と回答しました。

一般消費者であっても、金融環境の変化を結婚や老後といった自身のライフイベントと密接に結びつけて捉えていることが示されました 。金利上昇に伴う住居費の増加や物価高が、これまでの前提に基づいた計画の再考を迫る要因になりうることが示されました。

さらに「金利上昇をきっかけに、貯蓄・支出・投資の考え方を見直したいと思うか」について尋ねたところ、約6割が『とてもそう思う(16.2%)』または『ややそう思う(46.5%)』と回答しました。

金融環境の変化をただ受け身で捉えるのではなく、自らの家計管理や資産形成のあり方を改善しようとする前向きな姿勢がうかがえます 。 間近に迫る日銀会合などを契機に、これまで先延ばしにしていた家計防衛や改善への取り組みを本格化させる層が増加する可能性もあります 。

【関連調査:投資家層の動向】

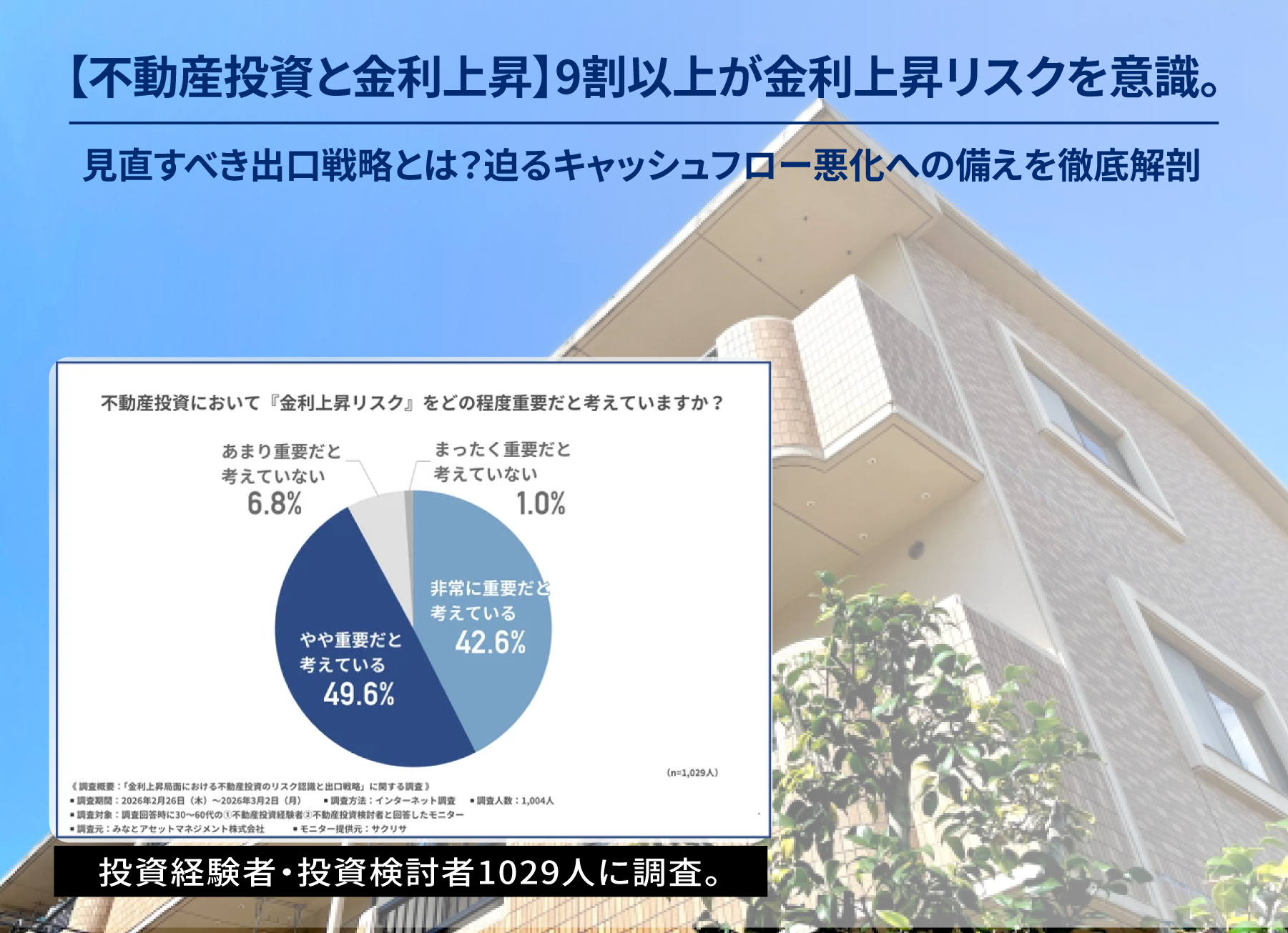

弊社が運営する東京圏の収益物件・事業用物件【みなとAM】の以前の調査では、不動産投資家の約9割が金利上昇を警戒しているという結果が出ています。一般消費者だけでなく、すでに資産運用を行っている層にとっても、出口戦略(売却・買い替え)を見直す非常に重要な時期に来ています。

住宅ローンの金利の仕組みを「理解していない」方が約6割。具体的な仕組みへの理解が不十分な中、約4割がプロのサポートを希望

では、家計への影響が大きい「住宅ローン」の金利の仕組み自体はどの程度理解されているのでしょうか。

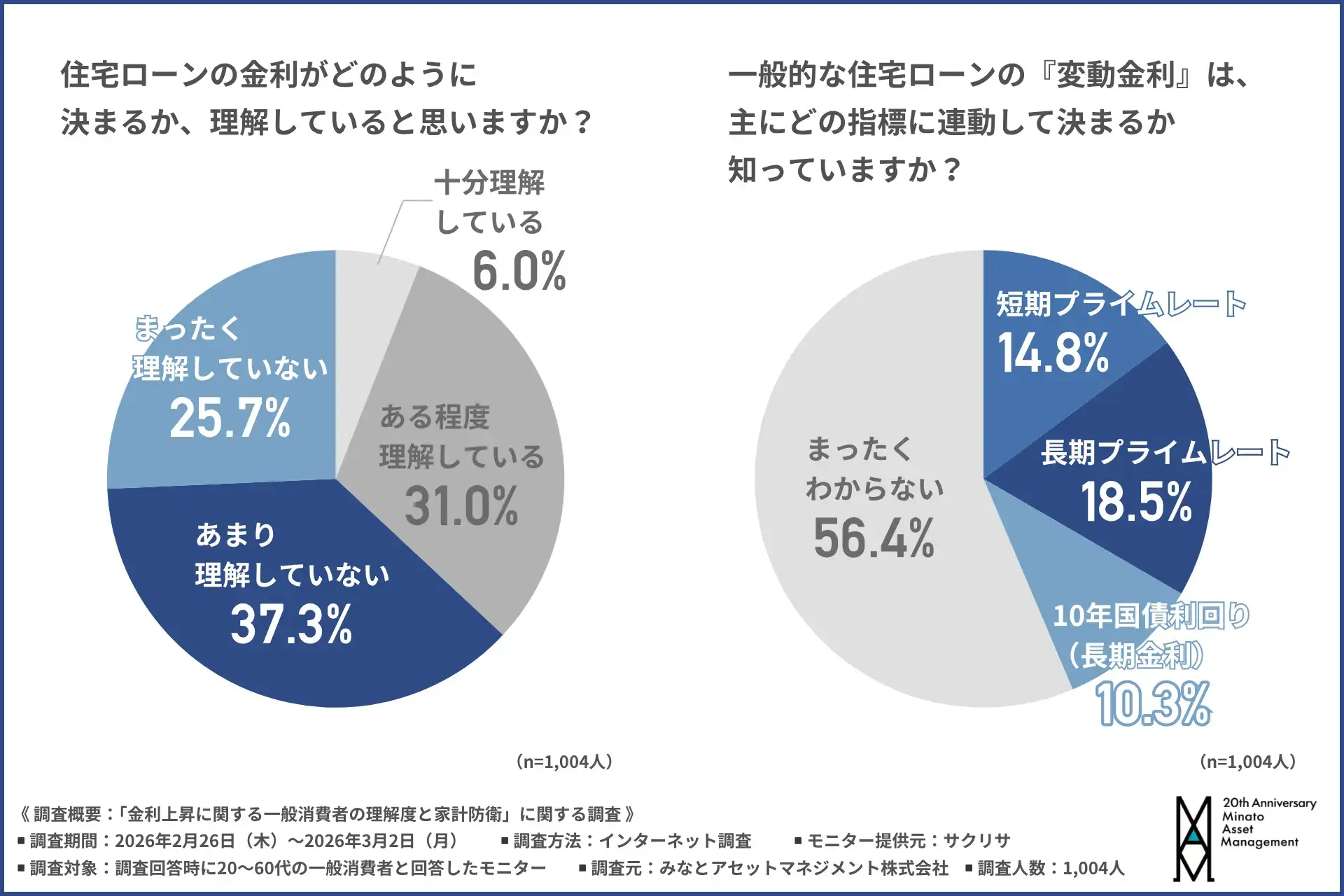

「住宅ローンの金利がどのように決まるか、理解していると思うか」について尋ねたところ、約6割が『まったく理解していない(25.7%)』または『あまり理解していない(37.3%)』と回答しました。

住宅ローンの金利決定メカニズムについて、約6割が十分な知識を持ち合わせていないことが明らかになりました。 金利変動が家計に与える影響の大きさを考慮すると、適切なライフプランを立てるために重要な金融知識が不足している状況がうかがえます。

では、住宅ローンの金利を左右する具体的な指標については、どの程度認識されているのでしょうか。

「一般的な住宅ローンの『変動金利』は、主にどの指標に連動して決まるか知っているか」について尋ねたところ、下記のような回答結果となりました。

- 『短期プライムレート(14.8%)』

- 『長期プライムレート(18.5%)』

- 『10年国債利回り(長期金利)(10.3%)』

- 『まったくわからない(56.4%)』

「まったくわからない」という回答が約半数を超えたほか、「長期プライムレート」を選択した方が、正解である「短期プライムレート」を上回る結果となりました。 前問では37%が理解していると回答していた一方で実際に正当したのは15%程度となり、金利上昇リスクに直接関わる重要な指標でありながら、正確な知識が浸透していない現状がうかがえます。

「固定金利」「フラット35」の金利を左右する指標については、どの程度認識されているのでしょうか。

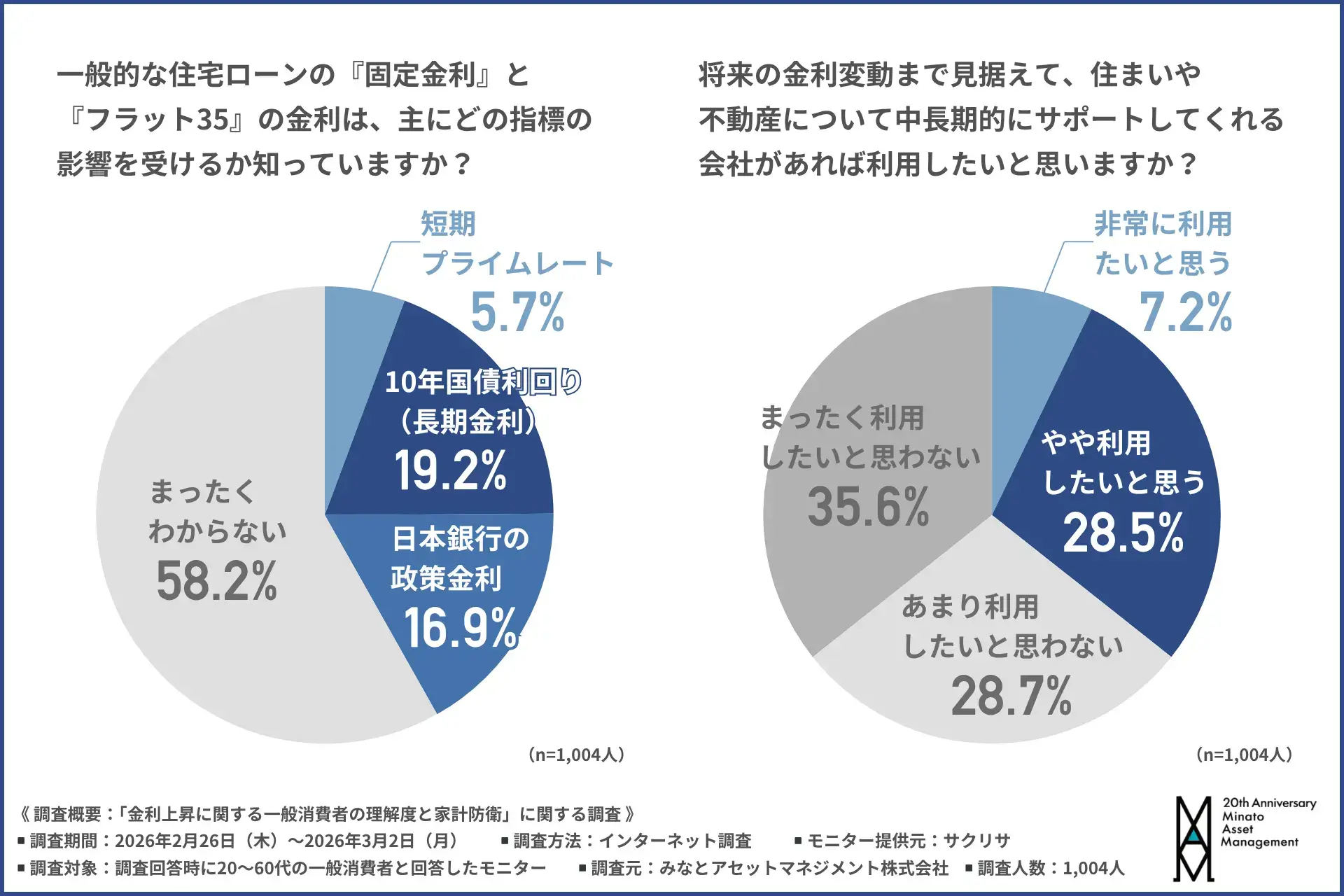

「一般的な住宅ローンの『固定金利』と『フラット35』の金利は、主にどの指標の影響を受けるか知っているか」について尋ねたところ、下記のような回答結果となりました。

- 『短期プライムレート(5.7%)』

- 『10年国債利回り(長期金利)(19.2%)』

- 『日本銀行の政策金利(16.9%)』

- 『まったくわからない(58.2%)』

こちらも「まったくわからない」との回答が約6割にのぼったほか、正解である「10年国債利回り」を選択できた方は約2割にとどまり、「日本銀行の政策金利」との回答と拮抗する結果となりました。 将来の金利変動リスクを適切に見積もるための判断材料となる知識が不足している状況がうかがえます。

では、将来の金利変動まで見据えたプロによる中長期的なサポートの需要はどの程度あるのでしょうか。

最後に、「将来の金利変動まで見据えて、住まいや不動産について中長期的にサポートしてくれる会社があれば利用したいと思うか」について尋ねたところ、約4割が『非常に利用したいと思う(7.2%)』または『やや利用したいと思う(28.5%)』と回答しました。

約4割が、専門的な知識を持ったプロによる継続的なサポートを求めていることがわかります。ただし、今回の結果は既に住宅ローンを支払い終わっている方達も含まれるために実態より低い割合が出ていると考えられます。 将来の不確実な経済状況に備え、中長期的な視点で的確なアドバイスを受けながら家計防衛を図りたいというニーズが一定数存在していると推察されます。

【まとめ】家計防衛への危機感と、求められる中長期的なサポート

今回の調査で、一般消費者の多くが金利上昇により家計の負担が増えると思っていますが、適切な対応策を講じるために重要な住宅ローンの金利についての知識が不足している実態が明らかになりました。

一般消費者の多くがニュースなどで金利上昇の話題を目にする機会が増えたと感じろ、家計の負担増や将来のライフプランに影響すると思っていることが示されました。金利のある世界への移行に伴い、約6割の方が貯蓄・支出・投資の考え方を見直したいと回答しており、家計管理に能動的に取り組もうとする前向きな姿勢もうかがえます。

一方で、家計への影響が大きい住宅ローンの金利についての知識が不足していることも判明しました。住宅ローンの金利に影響する指標が何かを「理解していない」層が約6割となり、正解である指標を回答した方はわずか1〜2割にとどまりました。

こうした家計の見直しに対する意欲を、具体的なライフプランの構築へとつなげるためには、単なる目先の損得の比較ではなく、金利動向を踏まえた中長期的な資金計画を共に描く専門家の存在が重要になります。複雑なメカニズムを正しく理解した上で、納得のいく意思決定を後押しするアドバイスを受けることが、これからの「金利のある世界」における確かな家計防衛の一歩となるのではないでしょうか。

資産運用のパートナー、みなとアセットマネジメント株式会社

今回、「金利上昇に関する一般消費者の理解度と家計防衛」に関する調査を実施したみなとアセットマネジメント株式会社(https://www.minato-am.com/)は、アパート・マンション経営から私的年金構築まで幅広い不動産投資コンサルティングを提供しています。

近年、金利上昇やインフレといった経済環境の変化が、不動産投資にも大きな影響を与えています。不動産投資の中には、リースアップによる家賃の引き上げや、運営コストの見直しといった対応によって、インフレや金利上昇の影響を投資の中で吸収できるケースがあります。

一方で、家賃の上昇余地が限られている都心や人気エリア以外の物件や、収支に余裕のない案件では、こうした対応が難しく、不動産投資以外の手段も含めたリスクヘッジが必要になる場合もあります。 みなとアセットマネジメントでは、物件単体の収益性に加え、こうした環境変化への対応力まで踏み込んで投資を評価し、状況に応じた運用方針やリスク対策をご提案しています。将来を見据えた柔軟な投資設計を通じて、安心できる資産形成をサポートします。

【みなとアセットマネジメントが選ばれる3つの理由】

- 1.「売って終わり」にしない「伴走力」

不動産投資の成功は、購入後の運用で決まります。「空室が埋まらない」「トラブル対応が不安」といったオーナー様の悩みに寄り添い、当社では購入後こそ手厚いサポートをご提供します。長期的な信頼関係を築くことを最優先し、孤独になりがちな不動産経営を二人三脚で支えます。 - 2.管理・運用から相続まで「ワンストップ」で解決

物件の売買仲介だけでなく、購入後の賃貸管理、建物管理、損害保険の提案、さらには税務・相続対策まで、不動産経営に関わるすべてを一貫支援。窓口が一本化されるため、オーナー様の手間とストレスを最小限に抑えます。 - 3.明確な「出口戦略」を描くコンサルティング

持ち続けるべきか、売却すべきか、市場動向を見極め最適な出口戦略(売却・買い替え)のご提案も得意としています。単なる管理会社ではなく、資産価値を最大化するための「資産運用のパートナー」として、利益確定のタイミングまで的確にアドバイスいたします。

金利上昇という変化を、単なるリスクとして恐れる必要はありません。正しい知識を持ち、今の環境に即した戦略を立てることで、大切な資産を守り、育てるチャンスに変えることができます。

「今の投資プランを続けるべきか」「次に打つべき手は何か」。そんな迷いをお持ちの方は、ぜひみなとアセットマネジメントへご相談ください。皆様の安心できる未来に向け、私たちが全力で伴走いたします。

■会社概要

みなとアセットマネジメント株式会社:https://www.minato-am.com/

所在地:〒108-0074 東京都港区高輪3-24-21 DK品川ビル5F

代表者:向井 啓和

お問い合わせ:03-3442-2709

よくある質問:金利上昇に備えるには?

住宅ローンの「金利指標」を正しく把握し、返済計画をシミュレーションし直すことが第一歩です。みなとアセットマネジメントでは、個別の状況に合わせた最適な出口戦略や借り換えのご相談も承っております。