コインランドリー投資も私が実際にやっている投資なので不動産投資の延長でご紹介します。

不動産投資をしていると一階が空きのビルなどを見かけて、これってどう埋めたら良いのかなと考えたのがコインランドリー投資をやろうと考えたきっかけです。

ただ、コインランドリー投資を先に考えている人も多いかと思いますので、そちらを説明します。

コインランドリー投資とは

コインランドリー投資とは

コインランドリー投資

コインランドリー投資の特徴

コインランドリー投資に関して良く言われる特徴が、機械が勝手に稼いでくれる楽な投資で高利回りであるという事です。本当でしょうか?

一部当たっていますが、一部間違ってます。

確かに機械が自動で収益を上げてくれますが、毎日清掃員が行って清掃しておりますし、誤入金等のトラブル対応はコールセンターでしてもらってます。また、それらの管理の為には費用の負担もしております。

特徴としては通常は「ほとんど放って置いてよい」がトラブル対応は必要だし、清掃は毎日必要であるという事です。清掃は空間の清掃のみならず一日で結構な綿ぼこりが溜まるから洗濯機乾燥機の清掃が必要となります。

コインランドリー投資と太陽光

コインランドリー投資と太陽光発電投資の相性は意外と良いです。

コインランドリー投資が太陽光発電投資をされている方に一番分かり易いのは、太陽光が収益を上げている日にはコインランドリー投資は良くないという事です。

これってどういう事かと言えば、どちらも天気に非常に影響を受ける投資であるという事です。

太陽光発電投資は太陽が出ている時は発電して収益を上げますが、雨の日には収益を上げない。

一方、コインランドリーは晴れの日には自宅で干して乾くし、洗濯物が溜まらないので閑散気味、ただ、3日連続ぐずついた天気となるとコインランドリーは大忙しとなり収益もウナギのぼりとなります。

コインランドリー投資と太陽光発電投資は投資収益が強い逆相関の関係にあると言って良いのです。

コインランドリー投資の即時償却

コインランドリー投資の特徴としては中小企業の新規事業としては即時償却の対象になる部分が7割近くある点です。

これは中小企業の節税(税の繰り延べ)になるという事です。太陽光発電が同じ様に即時償却が出来る投資という事で人気を上げたのと同じです。

コインランドリー投資のメリットデメリット

コインランドリー投資のメリット

コインランドリー投資のメリットと言われて浮かぶ点を箇条書きにすると以下の様になります。

1.1年程経つと収益が安定する

2.年間を通じて月次のブレはあるが収益が安定している

3.信頼できる業者に任せれば管理にかかる負担が小さい

4.利用者と大きなトラブルに発展するリスクは低い

5.現金商売で取りはぐれるリスクは小さい

6.広く多くの人を顧客としており、リスクが分散している

コインランドリー投資のデメリット

1.投資コストが大きい

2.借り入れを起こすことが難しい

3.電気代、ガス代等の燃料コストの高騰により収益が圧迫される可能性がある

4.投資を拡大するのに立地が限られている

5.償却資産で固定資産税が掛かる

6.大きな売り上げと大きな経費の事業である

コインランドリー投資開店初日

コインランドリー投資開店初日

コインランドリー投資の立地

コインランドリー投資で駅から何分は重要か

コインランドリー投資では一般の賃貸不動産投資と異なり、駅から何分は重要ではありません。駅から何分かよりもコインランドリー投資の場合には近隣人口と競合店の状態の方が重要です。

私の場合には出店予定地の競合店を全て回って、競合となり得るか、なったとしても勝てる相手かどうかを評価してました。

これはコインランドリー投資を進める業者もある程度はやってくれるスクリーニングですが、当事者である投資家本人も確認すべきです。

コインランドリー投資で考えるべきは誰が使うか

コインランドリー投資で考えるべきは誰がそこを使うかです。利用者がどの様な人が多いか、そこへ来るまでの交通手段は何か等が重要となります。

そこに来る人は、徒歩が多いのか、自転車が多いのか、バイクが多いのか、車が多いのか…

更に、ファミリーなのか、単身者が多いのか、業務用が多いのか等も調べる必要があります。ファミリーの場合にはシーツや毛布などの大きめの洗濯物が多い為に自動車での来店が多く、駐車スペースが必要となります。

一方、単身者が徒歩で来るような場所の場合にはその心配はありません。

また、想像したら分かるかもしれませんが、余りに視認性が高すぎ立地も入りづらい要因となってしまいます。人通りが非常に激しい通りに面した1階だと女性の方などは入りづらい場合もあります。

店舗がマンション等の一階等の場合にはそのマンションが今後どうなるかもある程度調べて方が良いかもしれません。賃貸で入ったは良いが、立ち退きを要求されてはどうにもなりませんので。

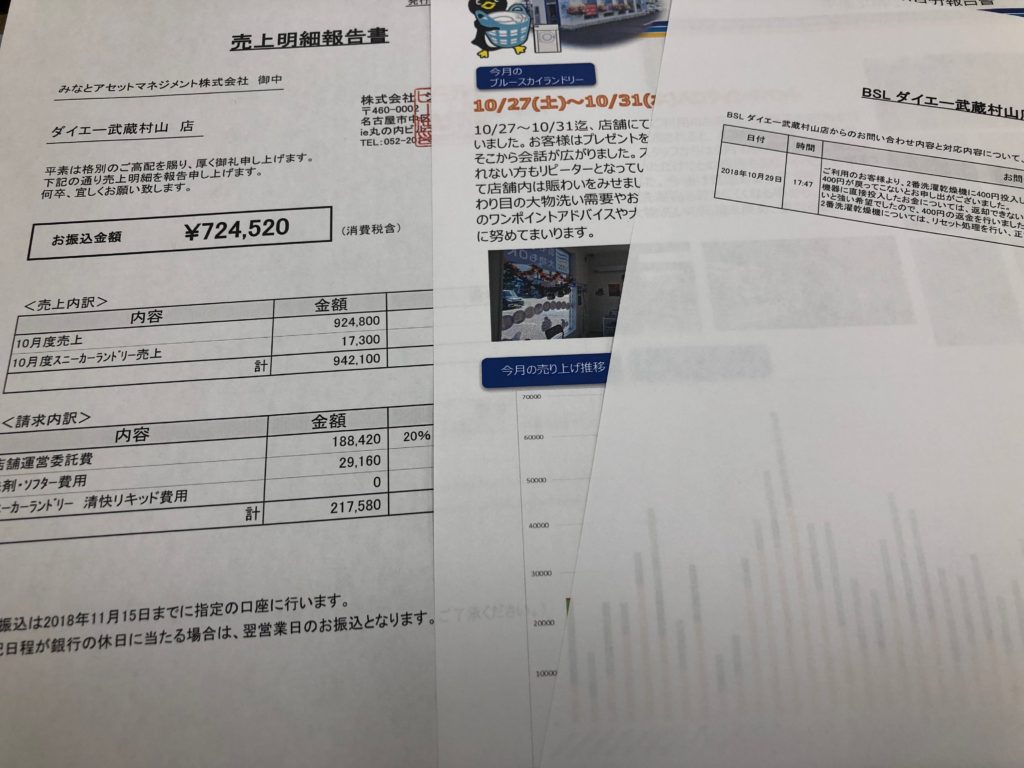

ダイエー武蔵村山店に出店

ダイエー武蔵村山店に出店

コインランドリー投資の競争激化

コインランドリー投資は現在過渡期に入っていると言って良いかもしれません。正直、マンション投資などと同じで良い立地はあまり残されていないのが現状です。また、良いと思っても競合店があったりします。

太陽光発電の際もあったことですが、即時償却が取れるとなると一気に法人需要が盛り上がり、本来出さない方が良い立地に出店されたりして競争が激化します。現状ではその様な流れとなっております。

コインランドリー投資のリスク

コインランドリー投資は様々なリスクがあります。大きい投資に、大きい売り上げ、大きい経費のビジネスである点が関係しています。

コインランドリー投資の競合出店リスク

コインランドリー投資の最大の脅威は新規に他の競合店が出店してくることです。これは店舗が既にあれば知ることができますが、将来の建て替え等でどのように変化するかが分からず競合店の状態を正確に把握する事は難しいのが現状です。

例えば、マンション建築があってその一階にコインランドリーが入るという事は起こり得ることです。

その為、私は他の事業や投資をしていてリスク分散がされている人以外にはコインランドリー投資を勧めません。つまり、最初にする投資はコインランドリー投資ではないという事です。

コインランドリー投資のコスト上昇リスク

コインランドリー投資は固定費変動費に関わらずコストの高い投資になります。固定費という事でいえば一台100万以上もするランドリーを何台もそろえる必要があります。

変動費は洗濯機を動かす電気代と乾燥機を動かすガス代と上下水道費になります。電気とガスの価格に収益性は影響を受けます。これも投資家本人が制御出来ないリスクになります。

コインランドリー投資の人口減少リスク

コインランドリー投資の人口減少リスクは少しずつ収益性を蝕むリスクになります。また、高齢化によって商圏が狭まる可能性もあります。

例えば、車で来てくれていた70歳の方も、75才になったら車の免許を返納して移動範囲が狭まります。おのずと当初のランドリー商圏も狭まってしまいます。

人口減少や高齢化は徐々に影響を与えますので、立地の特性を調査する必要があります。

まとめ

コインランドリー投資は一番初めに行う投資や事業ではない。不動産投資、太陽光投資、その他事業等が軌道に乗っている人が収益機会の分散とリスク分散と税の繰り延べの為にやる投資だと思います。

立地を見る上で、比較的専門性が必要となる為不動産投資などで不動産を勉強してから入るのが良いと思われます。