「レオパレス混迷深まる」という記事が3月7日の日経新聞に出ておりました。レオパレス関連のアパートローンの融資残高が2兆円になるという記事が出ておりました。単なる一企業の不正を通り越して多方面に影響を与える問題になりつつあるなという感じです。

「レオパレス混迷深まる」はこちら

https://www.nikkei.com/article/DGKKZO42127370W9A300C1TJ2000/

厳格化するアパートローン

厳格化するアパートローン

レオパレス問題

そもそもの発端はあるレオパレスオーナーが施工不良の確認をレオパレス本社に求めても全く取り合わなかったことからになります。

数年前から大きな問題になる可能性がある事を知りつつも目先の利益に走り、去年あたりだと広瀬すずさんを起用して大々的に毎日テレビCMをしておりました。今年はレオパレスのCMを見たことがないです。

テレビ東京のワールドビジネスサテライト等で取り上げられて株価が暴落して行政が動き、ようやく問題解決に乗り出したという状態です。

日経記事によると現在7,700人の入居者が早期に引っ越しを求められており、アパートローンの総額は2兆円に上るという事です。

レオパレスの物件において入居者を出して建築基準法に合致した建物にするリフォーム工事をするまでには莫大な費用も時間も掛かります。問題は退去させて工事をした後に同じように入居者が入ってくれるかです。もし、入居率が80%を下回るとオーナーにとっての損益分岐点を下回る様です。

その場合にはレオパレス物件に融資していたアパートローンが焦げ付くリスクが高まります。他に仕事があって収入がある方なら問題は無いのですが年金暮らしでアパート経営をされている方は非常に厳しい状況に立たされます。次に金融機関にしわ寄せが来るのです。

新宿区の老朽化したアパートの建て替え

新宿区の老朽化したアパートの建て替え

スルガ銀行問題

スルガ銀行問題は発覚から1年半が過ぎ、金融庁の処分が下りスルガ銀行の融資はほぼ完全にストップしました。金融庁の処分があと1か月程で解除となりますが、それでも以前と同じように融資がスムーズに出るかと言えば難しいでしょう。

また、スルガ銀行問題から他の金融機関へも調査の手が伸び、西京銀行でも不正融資が発覚しました。その為、現在金融機関全般のアパートローンの審査が非常に厳しく、融資のLTVも残存期間も総額も全て抑え気味になっております。以前であれば2,3億の融資は出ておりましたが、現在は相当な属性の方でないと2,3億の融資が出るのは難しくなっております。

尚、メディアでも出ましたが、最終的には西武信金等の信用金庫にも金融庁の調査が入ったという事です。

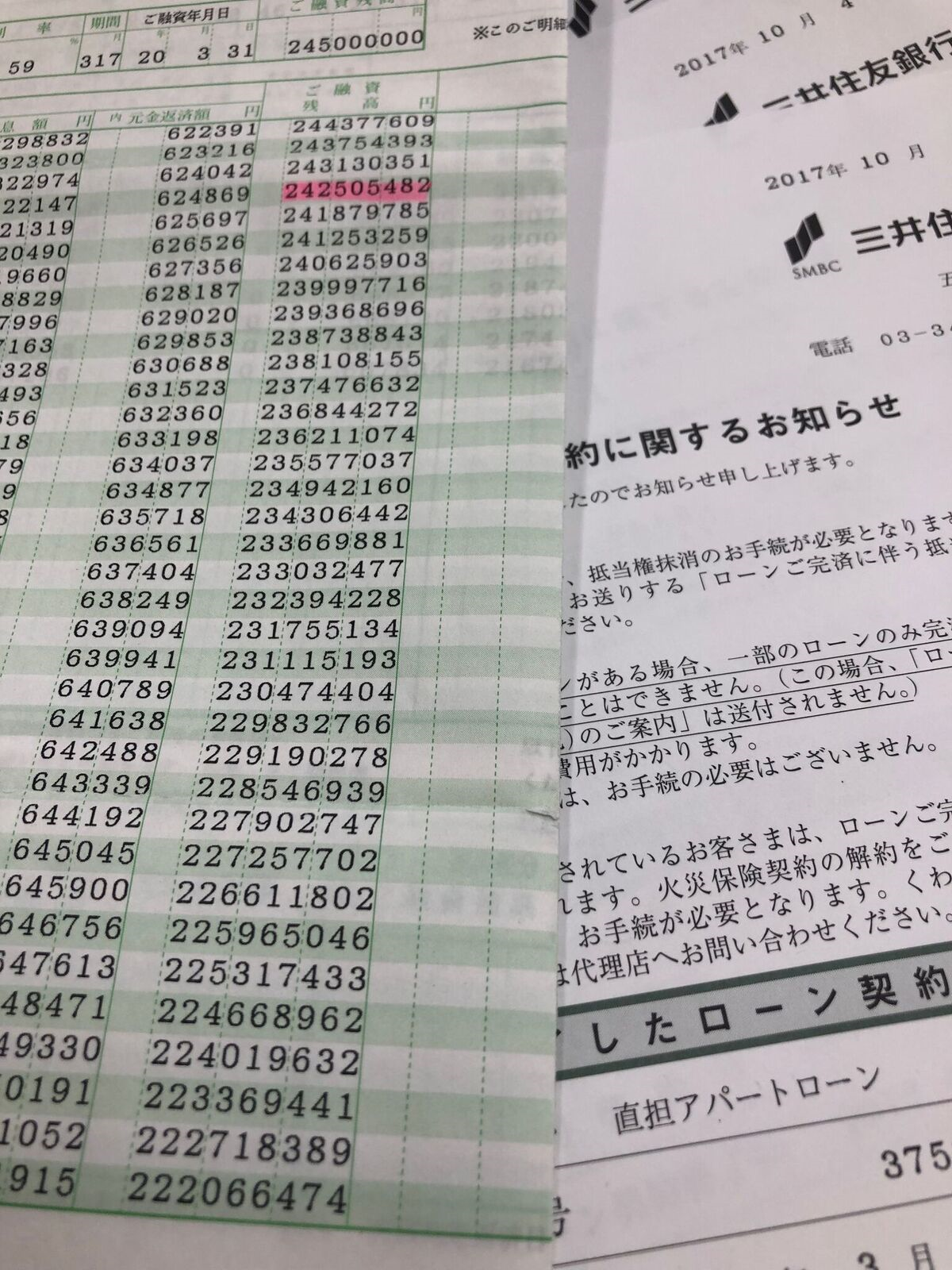

アパートローン返済予定表

アパートローン返済予定表

アパートローン

レオパレス問題が出る前から、スルガ銀行のスマートデイズをはじめとしたシャアハウス不正融資問題があり、金融庁はアパートローンに傾斜する地方銀行の監視を強めました。

そもそもアパートローンに積極的だったのは三井住友銀行等の都市銀行でして、それが10年程前でしたがフルローンで融資を出すという事で一気に広がりました。三井住友銀行は北海道の札幌の物件等にも最後は積極的に出しており、一時残高が多くなり過ぎてストップしたほどです。

それが、りそな銀行等の他の大手銀行にバトンタッチされ、次に千葉銀行等の地方銀行にバトンタッチされました。いずれの金融機関もそこそこのところでペースダウンして残高が増えすぎない様にしていたと思いますが、スルガ銀行だけはブレーキが効かずに野放図に伸び続けました。

スルガ銀行のアパートローンの停止期間が4月になると解除されますが、そこで一気に以前と同じペースで出るかと言えば難しくなっているのが現状です。

つなぎローン

また、アパートローンの前段階のつなぎローンをしている先にも調査が入りマネオというクラウドファンディングをする会社でも不正が発覚しました。本日3月8日の日経新聞ではクラウドファンディングを提供した投資家から訴えを受けているという記事が出ておりました。

ネット投資仲介を集団提訴の記事

https://www.nikkei.com/article/DGKKZO42181270X00C19A3CR8000/

maneo不正発覚当時の記事

https://www.nikkei.com/article/DGXMZO32672970V00C18A7MM8000/

こちらは不動産会社や建築会社が老朽化した建物の入居者を立ち退かせて(権利調整)、壊して建築するまで等の短期的な資金や不動産の転売資金を提供していた先ですがそちらも融資を出すのが難しくなってきました。

小中規模のプロジェクトファイナンスも絞られてきたという事です。

アパート建築に必要なプロジェクトファイナンス

アパート建築に必要なプロジェクトファイナンス

今後の不動産投資における影響

アパートローンの動きと不動産投資の動きは正の相関関係がありまして、アパートローンがじゃぶじゃぶ出ると不動産投資が活発化し、不動産投資が活発化すると不動産価格が上昇します。

現在は全く逆の流れになっておりますので、不動産価格が下落するのは避けられません。それは私が半年くらい前に書いているコラムでも指摘しています。

https://www.minato-am.com/booklet/1

今後しばらくは売れる物件は早目に売却するというのが当社お勧めのプランです。ただ、自己資金比率を高めに安い物件を買うチャンスがこれから来ると思いますのでその時は買い出動しましょう。