GW中の新聞記事で不動産関連では総務省発表の空家データに関してが最も気になるものでした。

共同通信社の4月26日の配信によると、全国の空き家数は2018年10月1日時点で846万戸と過去最高になったことが26日、総務省の住宅・土地統計調査(速報値)で分かった。5年前の前回調査に比べ26万戸増加した。

その後同日に日経新聞が、5月5日に朝日新聞が記事を書いておりますので、その辺を踏まえて解説いたします。

東京都内の空家戸建て

東京都内の空家戸建て

空家処理の現状

こちらは日経新聞の記事が詳しく出ておりますが、15年に空き家対策特別措置法が施行されて以降、市区町村が修繕や撤去を所有者に特定空家として勧告した物件は昨年10月初めまでで708件。

それでもらちが明かないと、解体などの代執行に踏み切った物件も118件あるそうです。

ただ、これは現状の空家の総数や増加数からすると非常に低い割合になります。要は、行政の対応が空家数の増加に全く追いついていっていないのが現状です。(全体の増加が26万ですから…)

新宿区の相続物件解体

新宿区の相続物件解体

都道府県別の空家率の推移

こちらも日経に詳しく出ておりますが、空家率のランキングは1位が山梨県の21.3%で以下20.3%の和歌山県、19.5%の長野県、19.4%の徳島県、18.9%の高知県と続きます。

一方、空家率が今のところ低いのは、埼玉県の10.2%、次いで沖縄県の10.2%、東京都の10.6%、神奈川県の10.7%で愛知の11.2%と続きます。

全体的に人口流入超過の自治体が空家率の低い所として見られます。

日経新聞の記事

https://www.nikkei.com/article/DGXMZO44287370W9A420C1EA2000/

ただ、これも日本全体として考えたらどうなの?っていう話になります。空家率が低い自治体があったとしても、それは他からの流入によって賄われており日本全体の人口減少と住宅過剰は変わりません。問題の付け替えでしかないのです。

人口減少と空家増加から来る工場の閉鎖

人口減少と空家増加から来る工場の閉鎖

空家特例の延長

税制上のメリットが空家を売却した場合に得られる空家特例があります。空家を減らす為に政府が作った制度です。

当社のお客様でも実際に利用したり、利用を検討された方がおりますが、意外とハードルが高いのがこの特例です。国や自治体も野放図に税額が減少する制度をするわけにもいかないので、空家特例の判定はかなり厳しいものとなります。

その厳しい要件は以下の点になります。

1. 家を受け取る日の直前まで、家を渡す人(親など)が住んでること。

2. 家を渡す人(親など)以外の人が住んでない家であること。

3. 家は1981(昭和56)年5月31日以前に建てられたこと。

4. 家を受け取ってから売るまでのあいだ、仕事に使ったり、人に貸したり、誰かが住んだりしてないこと。

5.自身で空家を解体して土地として売却しなければならないこと。

国税庁HP空家特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

上記の要件が意外と厳しいので、空家特例をお勧めしなかったケースも御座います。実際のケースとしては空家特例に該当する空家かどうかの判定を市区町村等の自治体の認定をもらってそれから税務署に書類を持ち込みます。

その際に、税務署と市区町村の間の力関係なのか、市区町村は非常に厳しい判定を行います。

また、解体を誰が行うかによって空家特例が使えるか否かが決まります。不動産売買とも関係するので解体費を前払いする等意外とハードルが高い点もあります。

ただ、今後の税制改正で以下の点が変更になるようです。

【税制改正での変更点】

1. 期間が4年延長されて、2023年12月31日までになる。

2. 介護認定を受けてから老人ホームに入っても、空き家特例が使えるようになる。

3. 使用の制限については「老人ホームに入ってから家をもらうまで」になる。

若干、空家特例は利用しやすくなりますが、実際の運用がどうなるのかはこれからかと思います。

人口2/3減少時代の到来と「新」成長戦略

人口2/3減少時代の到来と「新」成長戦略

空家不動産は今後も更に増える

国や地方自治体の努力は兎も角、野村総研等の統計上の予想では空家は今後も増え続ける事になります。2030年を超える頃には3戸に1戸が空家になる時代が全国的には到来します。

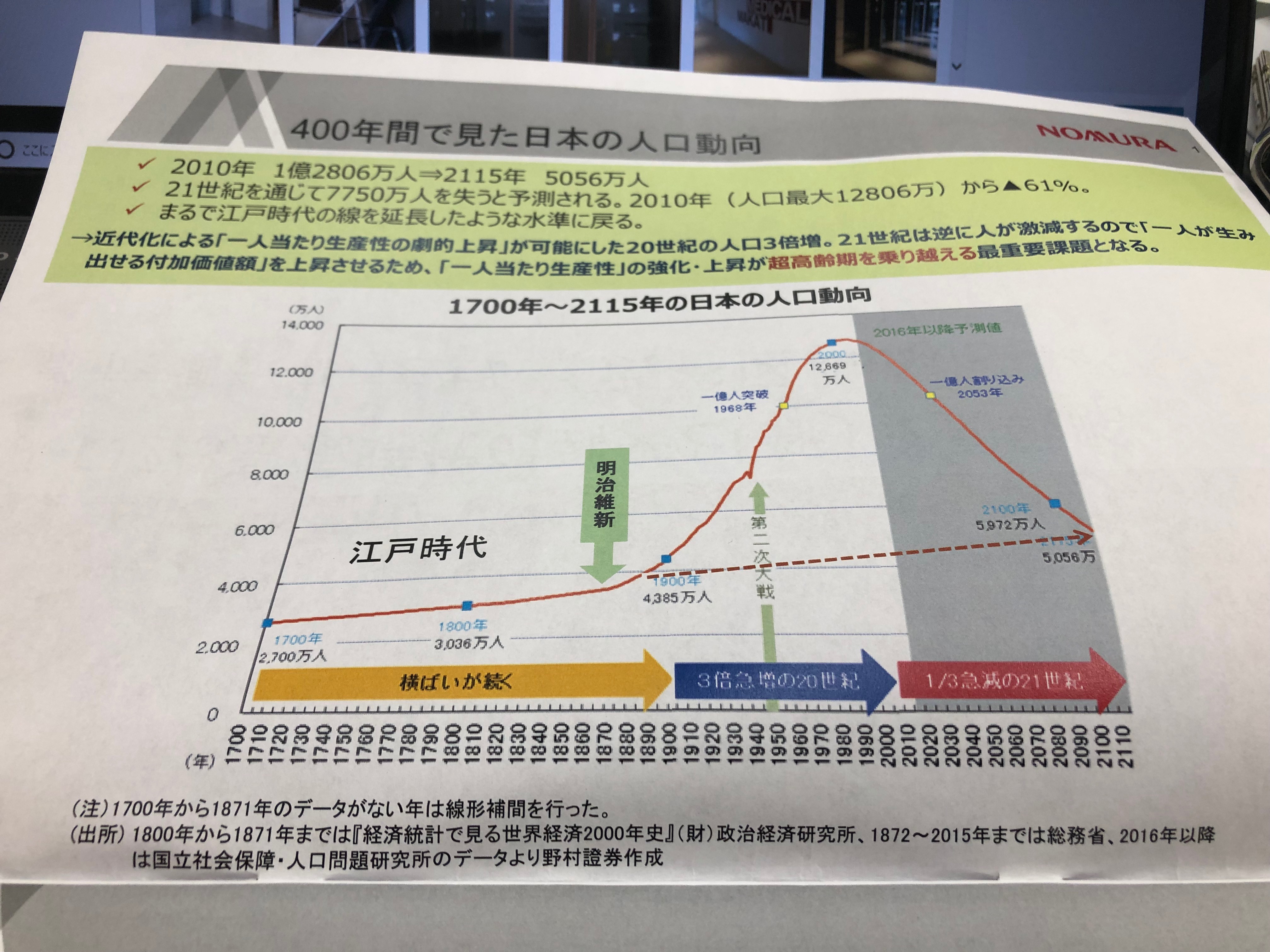

先日、私は野村證券主催の人口動態に関わるセミナーに参加しましたが、2100年までの長期トレンドでは江戸時代からの日本の人口の長期トレンドに落ち着くという試算が述べられました。それによると、2100年前後では日本の人口は5000万人前後となり、現在の3分の1近い人数となってしまうという事です。

100年住宅を建てるのも良いのですが、100年後にはその住宅を使う人がいない事を考えるべきかと思いました。

(総務省の統計によると「住宅総数」も179万戸多い6242万戸と過去最多を更新した。住宅総数、空き家数、空き家率とも伸び率は落ちてきたものの、右肩上がりは続くという事です。)

人口減少のトレンド

人口減少のトレンド