築浅未公開の一棟売りマンションがありますので先行して初出しでご紹介します。売主様の依頼で動いております。

こちらの物件は練馬区の西武池袋線の中村橋駅から徒歩7分の物件になります。RCで築年数が20年未満で比較的築浅の部類に入る物件になります。

一棟物の融資が出づらくなって来ておりますが、物件の見た目も良く入居率も安定しておりますので相続対策等で購入されるには良い物件ではと思います。

不動産投資としては若干利回りが低めではありますが。

詳細質問等ありましたらご連絡ください。

築浅未公開の一棟売りマンションがありますので先行して初出しでご紹介します。売主様の依頼で動いております。

こちらの物件は練馬区の西武池袋線の中村橋駅から徒歩7分の物件になります。RCで築年数が20年未満で比較的築浅の部類に入る物件になります。

一棟物の融資が出づらくなって来ておりますが、物件の見た目も良く入居率も安定しておりますので相続対策等で購入されるには良い物件ではと思います。

不動産投資としては若干利回りが低めではありますが。

詳細質問等ありましたらご連絡ください。

インバウンド需要の高まりから路線価が引き続き上昇しておりますが、このデータは注意をしながら受け取る必要があります。

路線価が上昇しているのは何度もコラムに書いている通りですが、インバウンド需要のあるエリアに限定されています。それも多くの場合に駅からの距離の近い商業要素の高い物件が多いことです。

インバウンドで盛り上がっている北海道でもニセコ等のエリアは開発が進んで上昇してきましたが、それ以外のインバウンド需要が低い他の北海道のエリアは置き去りにされています。

訪日客が増加している大分県などがマイナスからプラスに転じた一方、下落したの県も27県ありました。このうち22県で下落幅が縮小し、大都市圏や集客力のある観光地と、それ以外の二極化傾向は続いています。

東京、大阪、愛知等の都道府県別では19都道府県が上昇しました。沖縄県はなんと8.3%も上昇したそうです。

トップは34年連続で東京都中央区銀座5の文具店「鳩居堂」前。1平方メートル当たり4560万円の路線価は3年連続で過去最高という事です。実際に売買されたらその数倍だと思いますが、売りにでませんので・・・

2020年に東京五輪・パラリンピックを控えた首都・東京は18年比で4.9%上昇しました。地点別では近年、お洒落なイメージの定着しつつある北千住駅前の上昇が目立ちました。

足立区千住3の北千住駅西口駅前広場通りの上昇率は20.1%と高かった様です。複数の路線が乗り入れる利便性の高さから、マンション建設も相次いでおります。

ただ、これは東京の俗に言われる「いい所」である山手線内の価格が上昇し過ぎた為に仕方なく外側に流れた投資に引っ張られた点が大きいと私は個人的には思います。

五輪にちなんで江東区の門前仲町2丁目が14.3%も上昇したようですが、新築マンションの価格上昇は兎も角、中古マンションの売買は現場の感覚ではあまり活況とは言えないのが現状かと思います。

タワーマンションは湾岸エリアを中心にまだまだ供給が途絶えませんので、いつかタワマンバブルがはじけるかと思います。(東京オリンピック前後)

高知県等の地方都市が久方ぶりに上昇したのも今年の特徴だという事ですが、高知の場合には南海トラフ地震への備えの要素等もあり若干特殊です。ただ、高知市の中心部にある商店街の路線価が27年ぶりに上昇したという事です。

また、県全体の上昇が0.6%となった大分県ですが大分市や別府市は10%を超える上昇だったようです。これはインバウンドで温泉の魅力やその地域の魅力が見直されたからかと思います。同じ様に、温泉で有名な静岡県熱海市等も4年連続で上昇が続いているという事です。

日経新聞記事によると全国約32万地点の標準宅地は18年比で1.3%のプラスとなり4年連続で上昇したという事です。上昇率はこの4年で最も高かった様です。

地方にも波及しつつある訪日客の増加や再開発などが地価上昇をけん引しているという事です。インバウンド需要に引っ張られる形ではありますが宅地全体も上昇という形になりました。

日経新聞記事

https://www.nikkei.com/article/DGXMZO46787370R00C19A7MM0000/?n_cid=BMSR3P001_201907011100

2019年ラグビーワールドカップ、2020年東京オリンピック、2025年大阪万博と日本でイベントが目白押しですが、それに応じてインバウンドの訪問者が増加するに従って日本の魅力ある場所が限定で大幅に上がって行くのは継続すると思います。

ただ、一般の方の住む住宅地もドンドン上がると錯覚するのは危険かと思います。2025年には高齢者の人口でさえ減少に転じます。住む人が減り、住む家は必要なくなってきます。土地余り、家余りがすぐそこまで来ております。

世間では年金以外に2000万程貯えがないと人生100年時代の生活が厳しいという件で騒がしいですが、証券アナリスト資格を持つ元外資系金融マンでもある私からすると、何を当たり前の事を騒いでいるのかという感じです。

但し、貯えが2000万で十分なのかは議論の分かれるところかと思いますが…

そんな不安を解消してくれる可能性のある物件として強くお勧めしたいのが文京区の区分マンション内にある平置き駐車場です。

1.平置き駐車場なのでメンテナンス費用が低い

2.運営コストがあまりかからない。(機械式の場合には電気代等)

3.減価しづらい

4.借手が多くニーズが高い為安定性が高い

5.賃料を上げる事も可能

6.アパート経営よりも入退去管理が楽である。

7.満室稼働に限りなく近い状態を維持しやすい。(現在テナント待ちの為)

1.減価償却が取れない

2.アパートローンマンションローンが殆ど使えない。(ただし、事業用融資は使えると思われます。)

3.売却時に買手が多くいる物件ではない。

4.大きくキャピタルゲインがのぞめる事はない。

良い点、悪い点ありますが、年金の穴を埋めるキャッシュフローとしては平置き駐車場への投資は非常に良いと思います。現金を預金口座に入れて置くのであればこの様な物件への投資は悪くないのではと思います。

一部自己資金で残りを事業用融資での購入も可能性があると思います。

詳細は以下をご覧ください。

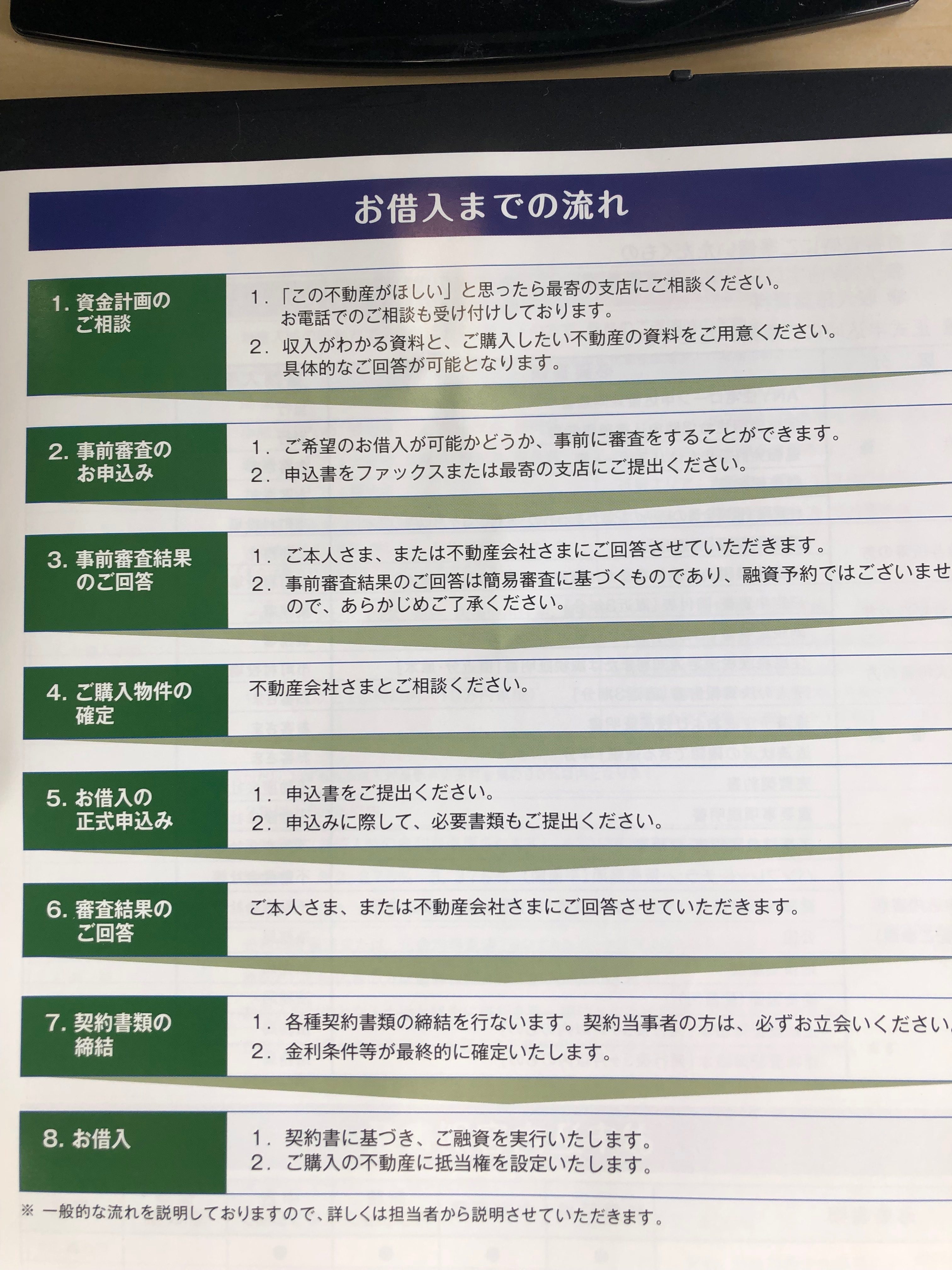

2019年5月15日の日経新聞の金融経済面でフラット35の不正利用疑惑の記事が出ておりました。現在も調査中の様ですが、続報です。

前回のコラムはこちら ↓

住宅金融支援機構は全ての融資先について自己の居住用名目で借り入れた物件に関して、実は当初から投資用ではなかったかの不正調査を始める様です。

第三者への賃貸借を前提とする不動産投資の為の融資を住宅ローンで認める事はありません。ただ、前回の私のコラムでも書いた通り、当初居住用で購入した人が転勤などの理由でやむを得ず貸し出している物件は除かれる様です。

不正の疑いのある案件は過去に手掛けてきた十数万件のうちで0.1%以下に留まる。

他の不動産投資向けの融資がずさんだった為、過剰に反応されてしまったかもしれません。ただ、一部の業者が、スルガ銀行やその他の銀行の融資が難しくなって来た為に審査の比較的緩い住宅ローンに流れてきたという点は変わりありません。

日経新聞の有料会員なら記事も読めるかと…

https://www.nikkei.com/article/DGKKZO44781180U9A510C1EE9000/

アパートローンマンションローンの代わりにフラット35を利用した不動産投資が新聞紙上で問題になっております。問題の図式はスルガ問題とあまり変わりません。

ただ、スルガの問題はアパートローンマンションローンという商品内での不正だったのに比べて質が変わります。

そもそもフラット35とは国民が住宅を購入しやすくする目的で運営されている商品です。独立行政法人の住宅金融支援機構が住宅金融市場における安定的な資金供給を支援し、住生活向上への貢献をめざす名目で民間の金融機関のローン債権を買い取って資金提供しております。

金利の高いバブル期以前は民間の住宅ローン等で固定金利期間が終了し急激に金利が上昇するなどの問題が発生したのに対処する為に返済に困る人が続出する事で社会問題化しました。フラット35等の固定金利融資は低リスクであるという事から官民あげて推進されていました。

ところが、その制度を悪用してそもそも居住しない物件を購入し、投資用不動産の借入に使うという手口の様です。不正利用が疑われるアルヒのHPには借り入れ条件が出てますが、かなり基準が緩い感じです。(ただし、アルヒによると今のところ不正が見つかっていないという事です。)

ARUHIのフラット35

https://www.aruhi-corp.co.jp/product/super_flat/requirement.html

フラット35を利用した不正は、本来自分が住むだけに利用できる住宅ローンをマンション等を購入して他人に賃貸させる不動産投資の為に利用したことが疑われるのがポイントです。国交相が調査を依頼したという事です。

日経新聞記事

https://www.nikkei.com/article/DGXMZO44498140X00C19A5EE9000/

住宅ローンやアパートローンマンションローンの期限の利益とは善意の借手を保護するための考えで、借手は普通に返済を継続していれば金融機関から期限内で融資の返済を求められないという物です。

ただ、それは借手が金銭消費貸借契約の基準に従っている必要があります。もし、借手がフラット35等の借入の約款に違反していたらどうなるかと言えば、期限の利益喪失事由に該当し期限前返済を求められる事になります。

フラット35を利用した今回の不正の場合には、そもそもの最初から自分が住む目的ではなく購入した物件で賃貸収入を得る不動産投資の観点で物件を購入しておりますので期限の利益喪失事由に該当する可能性が高いと思います。

業者の口車にのって不正な借入をしてしまった方は残念ながら厳しい現実にこれから直面する事になるかと思います

私どもの所に時々相談が来ますのが、住宅ローンで物件を購入して住宅として住んでいたが、会社の辞令で遠方に引っ越す為一旦その家を空家にしなければならないケースなどがあります。

その場合に、お客様から聞かれるのが住宅ローンなのでもし賃貸に出した場合には一括返済をしなければならないですかという内容です。

自宅として住んでいたいがやむを得ない理由によって賃貸に出さざるを得ない場合には住宅ローンの返済を求められないケースも多くあります。

また、実際金融機関の担当に連絡しても「聞かなかったことにしてください」等と対応されるのが殆どです。

この様に当初も、今後も住宅として利用したいがそう出来なくなる場合には個別に金融機関に確認頂ければと思います。

ただ、ここで住宅ローン減税は利用出来なくなるという事は注意してください。年間を通じて住んでいない場合には住宅ローン減税の対象となりませんので。

不動産投資や収益不動産の市場への影響ですが、今回のニュースもプラスではありません。ただでさえ、スルガ銀行やその他金融機関を利用した不正融資で不動産投資を抑制する空気が強い中、更なる問題は金融機関の融資スタンスを悪化させる事は間違いありません。

今回のフラット35を利用した不正融資は区分所有マンションでの利用が多かった様に思われますので、その分野の融資付けに一層苦労する事は間違いないと思います。

本日某地方銀行の融資担当者と面談をしました。都市銀行が今期はかなり厳しくしますよと言っていたのとは対照的でその地方銀行は意外や融資を積極的に伸ばして行くスタンスだという事です。

これから始まる令和時代の不動産融資や不動産投資どうなるか…

スルガ銀行はたまたま先日の日経新聞で一部提携の記事が出てましたが、金融機関も色々な動きが出てきます。西武信金は反社との取引が出てましたし…

地方銀行が抱える問題は変わりません。大きな傾向として有望な法人はドンドン都心に出てきており、また有望な法人に育つほどメガバンク等に法人融資は取られてしまいます。

その為、地方銀行は中小企業の事業融資をせざるを得ないのですが、一方焦げ付きリスクも大きく、資金の規模も小さいものになる事が多いのが現状です。

その為、会った担当の方も言っておりましたが、不動産が絡むプロジェクトファイナンスなら出しやすいが、それ以外は金額も伸びないので厳しいという事でした。

その地方銀行は数年前に大幅に不動産投資案件で融資残を伸ばした先ですが、最近はそのアパートローンなどの返済が相次いで残高が減少して来ているという事です。理由としては不動産物件の売却や借換となっております。

スルガ銀行問題は各金融機関の融資スタンスを見直すきっかけになったわけですが、それは既に済んだことです。一方で、現在のスルガ銀行は彼らが貸した先の融資残があまり減っていないという事です。

スルガ銀行はフルローンやオーバーローンや法定耐用年数以上の期間で融資を実行していた為、スルガ銀行等で融資がある方の場合他の銀行が追加でローンを出しずらいというのが現状の様です。

ある意味スルガ銀行にとっては不幸中の幸いです。独自路線が功を奏したとも言えます。

例えば、他行の場合は法定耐用年数以上の期間でスルガ銀行で借りている残高がある場合には、その法定耐用年数以上の期間については、融資の残高とキャシュアウトフローは計算に入れる一方、資産から生まれるキャッシュフローをゼロとみなすそうです。

築20年の鉄骨マンションを30年ローンで借りている人の場合には後15年はキャッシュフローが正常ですが、15年経過すると返済のみをカウントし、収入を

ゼロとカウントする事により購入余力を極端に低下させてしまいます。

この様にスルガ銀行問題は一見今は返済に困っていない人の与信も大幅に悪くしてしまう隠れた問題を引き起こしております。但し、それはスルガ銀行には寧ろ特異なローン資産が中々減少しないというメリットにもなっています。

(スルガで借りている人は借り換えも与信の低下を招く可能性のある追加購入・ローン残の増加もしづらいのが現状です。)

平成自体の不動産融資のスタンスは平成の始めがバブル後半のキャピタルゲインを想定して、キャッシュフローを全く見ない融資で始まりました。

それが、バブルで痛い目を見てから融資がストップし、そろりそろりと出始めたのが物件のキャッシュフローのみを重視した融資に移行しました。

それが最近では物件のキャッシュフローだけでは回らなくなってきて、個人の給与所得などの部分を与信に組み込んでの融資や法定耐用年数の緩和で基準を緩めるという方向性になりました。その極端なところが融資書類の改竄等を許容しての融資で幕を閉じた形になっております。

では令和時代の不動産融資のスタンスはどうかと言えば、平成最後に緩み切った融資スタンスから再度厳しく見るというスタンスになると言えます。まだ令和時代は始まってもおりませんが、これからの融資は銀行マンが口では積極的にやりますという程には積極的では無いというのが現実ではないかと思います。

特に、登記簿謄本と現状との違い等は真っ先に見られるところです。例えば、謄本が倉庫となっており、現状が店舗等で活用されている場合にはそれだけでも

融資の審査に入らない理由になったりしております。

令和時代のアパートローンマンションローンが厳しいものになる想定できますので、令和時代の不動産投資は築古物件への融資で行う不動産投資がかなり制限されてくるのではと思っております。

令和時代は物件に関してはほぼ新築のキャッシュフローが取れる物件がメインとなり、中古物件はキャッシュ比率を高くして購入出来る富裕層や地主等にまた物件が集中してくるのではという感が強くあります。

平成時代に不動産投資が一般化しましたが、それが令和時代にはLTVが50でも購入できる様な一部の人や法人が行う事に限られた取引に逆戻りしそうです。

不動産投資とアパートローンマンションローン等の不動産融資は正の相関が高い物です。不動産融資が幅広い対象に出るが故に投資用不動産を買える人が増えて不動産価格が上昇します。不動産融資が絞られると自ずと不動産価格や取引は抑制されたものになります。

私はここ数年一貫してお伝えしておりますが不動産価格は幅広く下落するという点は時代が令和になっても変わらないと思います。

2019年3月2日付の朝日新聞デジタルによると一個人が複数法人を設立して、その物件購入で10億超の借入をしたが、新規案件をストップされて困っている方がいるそうです。信用調査の裏をかいた方法での物件購入な訳ですが、実際どんなものか概略をご説明します。(1法人1物件スキーム)

朝日新聞デジタルの記事はこちら

https://www.asahi.com/articles/DA3S13916120.html

資産運用法人として上場企業のオーナーなどが自社株を所有するのに利用していたスキームが不動産投資にも一般向けに流用されたものです。

以前は有限会社や株式会社が使われてましたが、最近では合同会社が使われております。

多くの場合、合同会社を設立してその会社が主体となって不動産投資やその他の資産運用を行う形です。この資産運用法人が1社で株主である個人は、それを利用して銀行から融資を受けて物件を買っている分には、通常の取引となり特段問題ありませんでした。

それが今回どこを問題とされたかと言えば、同一個人が複数の資産運用法人を持って、個人の連帯保証をする形でそれぞれの資産運用法人で多額な借入をする際に、その人が関わっている他の資産運用法人を金融機関に状況を伝えなかったという点です。(1法人1物件スキーム)

各金融機関からすればAさんが「○○アセット合同会社」で話を持ち込んだ場合には、以前であればその人はその金融機関に一つの資産運用法人のみ所有してその運用の為の借入を依頼していると思ってました。

ただ、それもここ1年前後のスルガ銀行問題、TATERUの問題、レオパレスの問題等から変わってきています。

資産運用法人が一社で金融機関も把握しやすかったのが4,5年前です。

ところが、このAさんが「△△アセット合同会社」や「××アセット合同会社」と複数の資産運用法人を持っており同様に他行から借入を行い、個人の連帯保証をしていたらどうでしょうか?

Aさんの個人の借入という点では信用調査会社のデータ上は残らずに、各々の資産運用法人の融資残高だけが記録に残るという点を活用(悪用?)した方法になります。金融機関としては少し前までは個人の資産運用法人が他にあるとは考えてもいなかったのです。

私は信用調査会社のデータがどの様の出るのか100%把握しているわけではありませんが、個人での借入の場合にはAさんという個人でどれだけ借り入れがあるかという事が名寄せ出来ると聞いております。

ただ、株主である各資産運用法人の連帯保証をしているという点が借入をしていると同次元で信用データに反映されていない様なのです。

ある意味、元金融機関出身者が融資の裏側まで熟知した悪知恵から始まったスキームとも言えます。

複数の資産運用法人を使っての不動産投資の問題点は、これから融資を行う金融機関としては個人の信用状況を把握出来ない事があります。また、不作為と言えども情報を提供しない個人は悪意を持って盲点をついてきているところが問題です。

借入が無いと思って融資をする銀行からすれば、借入と同じ意味を持つ連帯保証が他の資産運用法人に出されておる状態になります。

とは言っても、投資用不動産市場にこの様な裏技というかスキームが塞がれた事による影響はあまり大きくないと思っております。そもそも、5社、10社と複数の資産運用法人を設立して不動産投資をしていた人はそれ程多くありません。

また、新聞記事では最近出たので最近の事象に思われますが、実はこの2年ほど前から私共や他の不動産会社も問題だと認識しておりました。

今までこの様な悪いスキームをしてこなかった方にはチャンスが巡り易くなるかもしれません。スルガ銀行の問題もまともにやって来た方にはあまり問題ありませんでしたし、正常化の過程で出てきた膿と考えれば良いかと思います。

不動産投資は自分の代で始めるという場合と、親の代で行われていたのを引き継ぐ場合の二つのパターンがあります。私共が見ていると親世代が不動産投資を始めている場合に、多くの場合で相続でもめる事となります。

アパートマンションオーナーこそ遺言を書くべきなのです!!

自宅だけでも相続問題は争いになるといわれいますが、それが収益不動産も絡んでくると複雑を極めます。そんな中で不動産投資をされているアパートマンションオーナーにとって救いは様々な防止策があるという事です。その一つが遺言になります。

相続法改正の一環として2019年1月13日から遺言の方式緩和がなされますが、当社がサポートしているえがお相続相談室でこの日を「遺言(1)の意味(13)を考える日」として記念日登録しました。

遺言(ゆいごん、いごん)は今までは堅苦しく、難しく、費用の掛かるもので一般の人にはあまり関係ないと認識されていました。それが、この1月13日を境に一般の人に近い存在になっていくと思われます。

相続法改正(民法及び家事事件手続法の一部を改正する法律)の施行期日は,以下のとおりです。

2019年1月13日

2019年7月 1日

2020年4月 1日

自筆証書遺言の方式緩和のポイントは今まで、自筆証書遺言は全部自筆で書かなければなりませんでしたが、それを一部財産目録等に限ってパソコンでの作成やコピーなども可能となりました。(記名押印等の要件がありますが)

不動産投資をされている方の場合には物件の数も多く、土地が何筆にも分かれている場合もあり財産目録の作成に手間取り、中には間違いが多く発生しておりました。

折角作成した遺言書も内容が間違っていては問題です。1月13日以降は費用のほとんどかからない自筆証書遺言を作成して将来に備えたいという方が増加するのではと思われます。

自筆証書遺言について詳しくはこちらをご確認ください。

http://u0u0.net/NXCc

スルガ銀行が融資したシェアハウス大手のスマートデイズが破綻して多くの投資家が被害を被っているニュースを皆さん聞かれていると思います。

その他にもスルガ銀行やの他地銀の取引先の他のサブリース会社でも懸念が高まっております。

30年一括契約のサブリースに関して、国は問題の洗い出し等を行っております。

国土交通省からは「サブリース契約に関するトラブルにご注意ください!~トラブルの防止に向けて消費者庁と連携~」というプレスリリースが出ております。

http://www.mlit.go.jp/report/press/totikensangyo16_hh_000166.html

サブリース契約とはリース契約(賃貸借契約)を家主が直接借主と結ぶのではなく、管理会社が各借主とリース契約をしてその契約を一括して家主とする契約である。マスターサブリース契約というのが多い。

サブリース契約のメリットは家主にとっては各借主と契約しないことによる様々なメリットが存在します。それを以下に箇条書きします。

①家主が各借主と直接交渉契約をしなくて良い。契約時の事務手間が大幅に削減できる

②家主が家賃の収受、滞納管理、滞納者への督促等を行わなくて良い

③家主は入居者の入居状況に関わらず定額の賃料を管理会社から受け取ることができる。

④家主が金融機関から借り入れをする際に管理会社が安定した会社である場合には融資を受けることが容易となる。

⑤管理費、小修繕費、募集にあたっての広告宣伝費等のコストがサブリース契約に含まれており家主の負担が見かけ上ない。

⑥物件の管理も入居者の管理も全てを任せられ、管理会社が機能している時は楽である。

サブリース契約のデメリットは多くの場合表面化しておりませんが様々なデメリットが存在します。それを以下に箇条書きします。

私共が管理を引き継いだ物件等で以下の様な問題が多数存在しておりました。

①家主が契約する管理会社の信用状況悪化のリスクを負う

②家主が契約しているサブリース契約が家主に不利な状態に改悪交渉を受ける可能性がある。

③家主が金融機関から借り入れをする際にサブリース会社の信用力が低いことが理由で融資が通らない場合がある

④家主が大規模な修繕は行わなければならないがそう認識していない場合がある。

⑤家主が不当に不利な解約条件に従わなければならない場合がある。高額な解約費の請求だったり事前解約通知の要請がある。

サブリース契約の注意点としては上記のデメリットの所と関係します。サブリース契約のみならず、アパートマンション等の建築契約とも連動しておりますが、以下の点を注意すべきと思います。

サブリース会社は長期の契約であたかも同じだけの賃料が非常に長期にわたって保証されているかのような説明をしますが、実際には家賃の見直し条項が必ず入っております。その条項を確認して納得がいく条件かご確認ください。

サブリース会社が信用力の高い会社でサブリース期間何の問題も無く存続できるのであれば良いのですが、実際にはサブリース会社が破綻するケースは意外と多くあります。

サブリース会社が破綻した場合にはサブリース契約が解約され、家主は途方にくれます。

サブリース契約は建物を建てた新築時に行うのが多いわけですが、建物が古くなって10年、20年と経過してくるとサブリース契約以外の出費が増加してきます。

サブリース契約と共にマンションの請負契約をする業者はサブリース契約以外の費用が掛かる事をあまり説明しておりません。

事前にサブリースでカバーされない出費がどの程度あるかを聞くようにしましょう。

また、実は新築時ほど家主にとってはサブリース契約が必要無いのです。サブリース契約等なくても賃借人は新築物件であれば入居してきます。

本来は、アパートマンション建築請負会社はサブリース契約と通常の管理契約の両方を提示すべきだと当社は思います。

・不動産会社や建築会社がしつこく営業をしてくる

・十分が説明がないままに家賃保証額を下げられる。

・15年前に建てた賃貸アパートの賃料をサブリース会社が下げると言っているが、ローンの返済が困難になる。

・サブリース会社と契約を締結してローンが実行されたがその後その事業者と連絡が取れなくなった。

皆様の参考にして頂きたいのですが、サブリース会社の破綻には前兆があります。まず、家賃の支払いが遅れます。当初は数日程度から、徐々にその遅れが長引き一か月遅れなどになってきます。

また、その後は何度請求しても全く払ってこなくなります。ところが、その時には借主からの家賃収入は管理会社であるサブリース会社に毎月入金されております。この期間をサブリース会社はなるべく長引かせ、その後破綻処理に向かうのが通常です。

これは計画倒産と言っても良いですが、事業が立ち行かないのが見えてきて少しでも資金を確保したいという経営陣の動きになります。

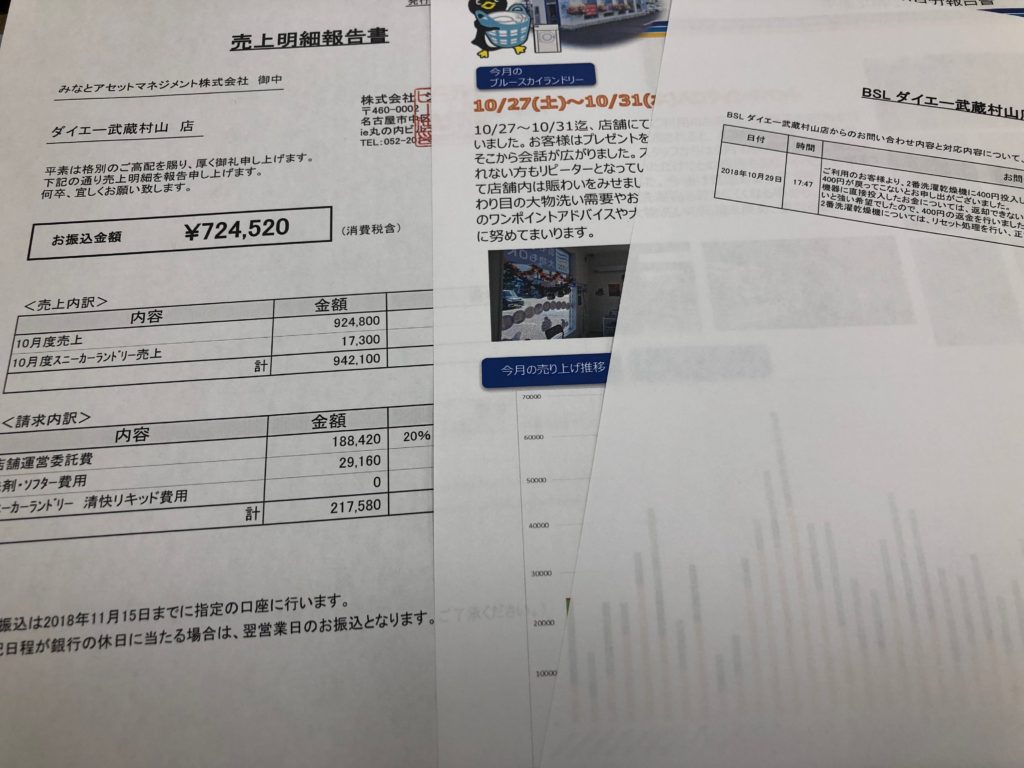

ちなみに、過去あったケースですが、サブリース会社の破綻の前兆を事前に聞いていたみなとアセットマネジメント株式会社では、1か月程度振り込みが遅れた段階で弁護士にも相談の上サブリース契約の解除と振込先の変更通知等を送るなどの対処をしまして傷口を小さくしました。

サブリース契約には良い面も悪い面もありますが、売り手側の業者は良い面しか伝えないのが常です。良い面しか伝えない業者を避ける事をそもそも排除して考える事をお勧めします。

また、独自の調査を行う事をお勧めします。当社などでは、帝国データバンク等の調査会社の情報を調べ、ネット等での調査も行って、契約書も顧問弁護士にチェックしてもらってその契約のリスク等をお伝えしております。

皆様もサブリースで物件を建てるという前段階では是非、背面調査と契約書の専門家によるチェックだけは行ってください。

コインランドリー投資も私が実際にやっている投資なので不動産投資の延長でご紹介します。

不動産投資をしていると一階が空きのビルなどを見かけて、これってどう埋めたら良いのかなと考えたのがコインランドリー投資をやろうと考えたきっかけです。

ただ、コインランドリー投資を先に考えている人も多いかと思いますので、そちらを説明します。

コインランドリー投資に関して良く言われる特徴が、機械が勝手に稼いでくれる楽な投資で高利回りであるという事です。本当でしょうか?

一部当たっていますが、一部間違ってます。

確かに機械が自動で収益を上げてくれますが、毎日清掃員が行って清掃しておりますし、誤入金等のトラブル対応はコールセンターでしてもらってます。また、それらの管理の為には費用の負担もしております。

特徴としては通常は「ほとんど放って置いてよい」がトラブル対応は必要だし、清掃は毎日必要であるという事です。清掃は空間の清掃のみならず一日で結構な綿ぼこりが溜まるから洗濯機乾燥機の清掃が必要となります。

コインランドリー投資と太陽光発電投資の相性は意外と良いです。

コインランドリー投資が太陽光発電投資をされている方に一番分かり易いのは、太陽光が収益を上げている日にはコインランドリー投資は良くないという事です。

これってどういう事かと言えば、どちらも天気に非常に影響を受ける投資であるという事です。

太陽光発電投資は太陽が出ている時は発電して収益を上げますが、雨の日には収益を上げない。

一方、コインランドリーは晴れの日には自宅で干して乾くし、洗濯物が溜まらないので閑散気味、ただ、3日連続ぐずついた天気となるとコインランドリーは大忙しとなり収益もウナギのぼりとなります。

コインランドリー投資と太陽光発電投資は投資収益が強い逆相関の関係にあると言って良いのです。

コインランドリー投資の特徴としては中小企業の新規事業としては即時償却の対象になる部分が7割近くある点です。

これは中小企業の節税(税の繰り延べ)になるという事です。太陽光発電が同じ様に即時償却が出来る投資という事で人気を上げたのと同じです。

コインランドリー投資のメリットと言われて浮かぶ点を箇条書きにすると以下の様になります。

1.1年程経つと収益が安定する

2.年間を通じて月次のブレはあるが収益が安定している

3.信頼できる業者に任せれば管理にかかる負担が小さい

4.利用者と大きなトラブルに発展するリスクは低い

5.現金商売で取りはぐれるリスクは小さい

6.広く多くの人を顧客としており、リスクが分散している

1.投資コストが大きい

2.借り入れを起こすことが難しい

3.電気代、ガス代等の燃料コストの高騰により収益が圧迫される可能性がある

4.投資を拡大するのに立地が限られている

5.償却資産で固定資産税が掛かる

6.大きな売り上げと大きな経費の事業である

コインランドリー投資では一般の賃貸不動産投資と異なり、駅から何分は重要ではありません。駅から何分かよりもコインランドリー投資の場合には近隣人口と競合店の状態の方が重要です。

私の場合には出店予定地の競合店を全て回って、競合となり得るか、なったとしても勝てる相手かどうかを評価してました。

これはコインランドリー投資を進める業者もある程度はやってくれるスクリーニングですが、当事者である投資家本人も確認すべきです。

コインランドリー投資で考えるべきは誰がそこを使うかです。利用者がどの様な人が多いか、そこへ来るまでの交通手段は何か等が重要となります。

そこに来る人は、徒歩が多いのか、自転車が多いのか、バイクが多いのか、車が多いのか…

更に、ファミリーなのか、単身者が多いのか、業務用が多いのか等も調べる必要があります。ファミリーの場合にはシーツや毛布などの大きめの洗濯物が多い為に自動車での来店が多く、駐車スペースが必要となります。

一方、単身者が徒歩で来るような場所の場合にはその心配はありません。

また、想像したら分かるかもしれませんが、余りに視認性が高すぎ立地も入りづらい要因となってしまいます。人通りが非常に激しい通りに面した1階だと女性の方などは入りづらい場合もあります。

店舗がマンション等の一階等の場合にはそのマンションが今後どうなるかもある程度調べて方が良いかもしれません。賃貸で入ったは良いが、立ち退きを要求されてはどうにもなりませんので。

コインランドリー投資は現在過渡期に入っていると言って良いかもしれません。正直、マンション投資などと同じで良い立地はあまり残されていないのが現状です。また、良いと思っても競合店があったりします。

太陽光発電の際もあったことですが、即時償却が取れるとなると一気に法人需要が盛り上がり、本来出さない方が良い立地に出店されたりして競争が激化します。現状ではその様な流れとなっております。

コインランドリー投資は様々なリスクがあります。大きい投資に、大きい売り上げ、大きい経費のビジネスである点が関係しています。

コインランドリー投資の最大の脅威は新規に他の競合店が出店してくることです。これは店舗が既にあれば知ることができますが、将来の建て替え等でどのように変化するかが分からず競合店の状態を正確に把握する事は難しいのが現状です。

例えば、マンション建築があってその一階にコインランドリーが入るという事は起こり得ることです。

その為、私は他の事業や投資をしていてリスク分散がされている人以外にはコインランドリー投資を勧めません。つまり、最初にする投資はコインランドリー投資ではないという事です。

コインランドリー投資は固定費変動費に関わらずコストの高い投資になります。固定費という事でいえば一台100万以上もするランドリーを何台もそろえる必要があります。

変動費は洗濯機を動かす電気代と乾燥機を動かすガス代と上下水道費になります。電気とガスの価格に収益性は影響を受けます。これも投資家本人が制御出来ないリスクになります。

コインランドリー投資の人口減少リスクは少しずつ収益性を蝕むリスクになります。また、高齢化によって商圏が狭まる可能性もあります。

例えば、車で来てくれていた70歳の方も、75才になったら車の免許を返納して移動範囲が狭まります。おのずと当初のランドリー商圏も狭まってしまいます。

人口減少や高齢化は徐々に影響を与えますので、立地の特性を調査する必要があります。

コインランドリー投資は一番初めに行う投資や事業ではない。不動産投資、太陽光投資、その他事業等が軌道に乗っている人が収益機会の分散とリスク分散と税の繰り延べの為にやる投資だと思います。

立地を見る上で、比較的専門性が必要となる為不動産投資などで不動産を勉強してから入るのが良いと思われます。