アパートローンマンションローンの代わりにフラット35を利用した不動産投資が新聞紙上で問題になっております。問題の図式はスルガ問題とあまり変わりません。

ただ、スルガの問題はアパートローンマンションローンという商品内での不正だったのに比べて質が変わります。

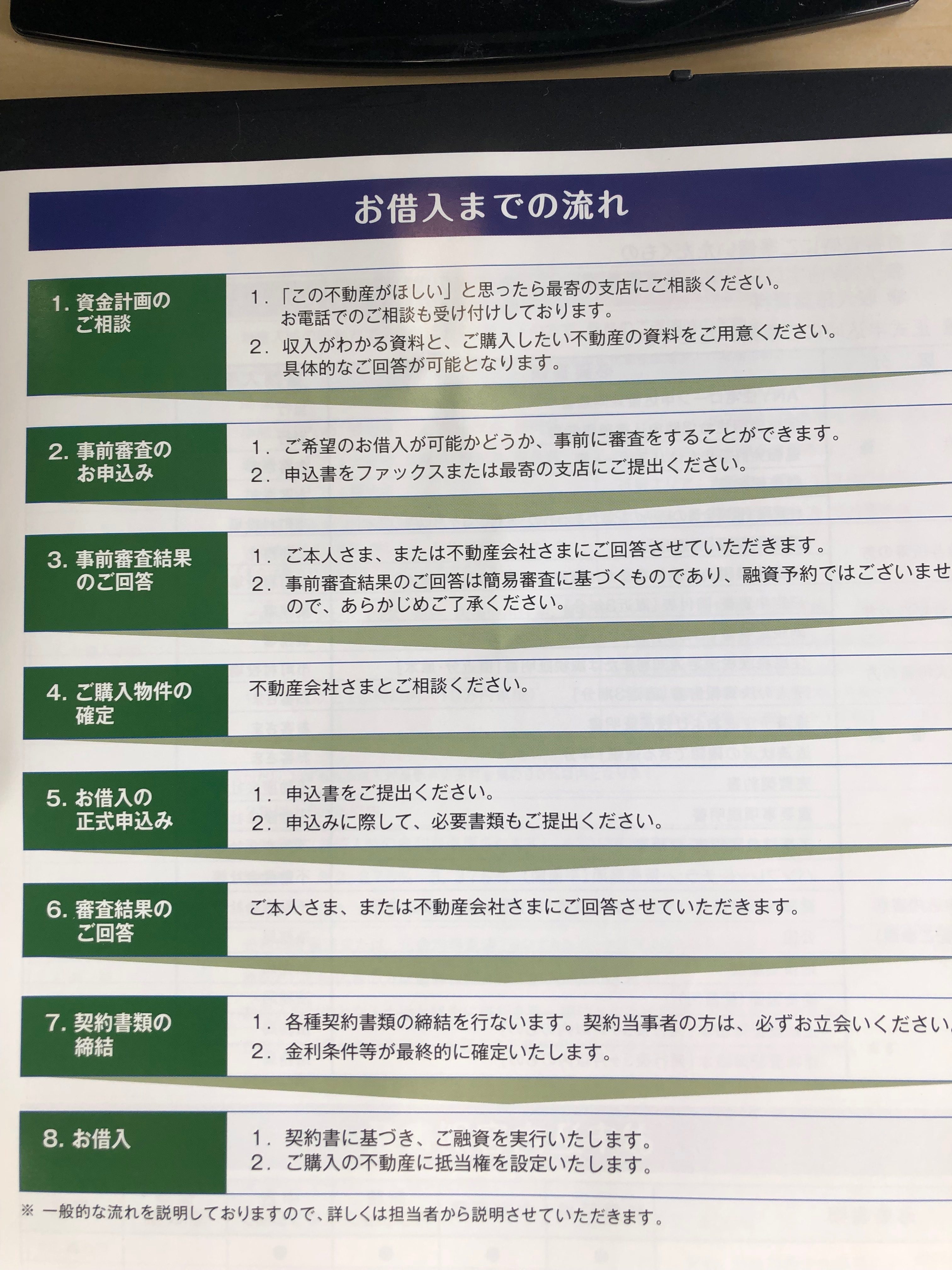

ローン借り入れ条件等

ローン借り入れ条件等

フラット35とは

そもそもフラット35とは国民が住宅を購入しやすくする目的で運営されている商品です。独立行政法人の住宅金融支援機構が住宅金融市場における安定的な資金供給を支援し、住生活向上への貢献をめざす名目で民間の金融機関のローン債権を買い取って資金提供しております。

金利の高いバブル期以前は民間の住宅ローン等で固定金利期間が終了し急激に金利が上昇するなどの問題が発生したのに対処する為に返済に困る人が続出する事で社会問題化しました。フラット35等の固定金利融資は低リスクであるという事から官民あげて推進されていました。

ところが、その制度を悪用してそもそも居住しない物件を購入し、投資用不動産の借入に使うという手口の様です。不正利用が疑われるアルヒのHPには借り入れ条件が出てますが、かなり基準が緩い感じです。(ただし、アルヒによると今のところ不正が見つかっていないという事です。)

ARUHIのフラット35

https://www.aruhi-corp.co.jp/product/super_flat/requirement.html

厳格化するアパートローン

厳格化するアパートローン

フラット35を利用した不正に関して

フラット35を利用した不正は、本来自分が住むだけに利用できる住宅ローンをマンション等を購入して他人に賃貸させる不動産投資の為に利用したことが疑われるのがポイントです。国交相が調査を依頼したという事です。

日経新聞記事

https://www.nikkei.com/article/DGXMZO44498140X00C19A5EE9000/

住宅ローンの期限の利益とは

住宅ローンやアパートローンマンションローンの期限の利益とは善意の借手を保護するための考えで、借手は普通に返済を継続していれば金融機関から期限内で融資の返済を求められないという物です。

ただ、それは借手が金銭消費貸借契約の基準に従っている必要があります。もし、借手がフラット35等の借入の約款に違反していたらどうなるかと言えば、期限の利益喪失事由に該当し期限前返済を求められる事になります。

日没

日没

フラット35を利用した不正の場合

フラット35を利用した今回の不正の場合には、そもそもの最初から自分が住む目的ではなく購入した物件で賃貸収入を得る不動産投資の観点で物件を購入しておりますので期限の利益喪失事由に該当する可能性が高いと思います。

業者の口車にのって不正な借入をしてしまった方は残念ながら厳しい現実にこれから直面する事になるかと思います

期限の利益喪失にならない場合

私どもの所に時々相談が来ますのが、住宅ローンで物件を購入して住宅として住んでいたが、会社の辞令で遠方に引っ越す為一旦その家を空家にしなければならないケースなどがあります。

その場合に、お客様から聞かれるのが住宅ローンなのでもし賃貸に出した場合には一括返済をしなければならないですかという内容です。

自宅として住んでいたいがやむを得ない理由によって賃貸に出さざるを得ない場合には住宅ローンの返済を求められないケースも多くあります。

また、実際金融機関の担当に連絡しても「聞かなかったことにしてください」等と対応されるのが殆どです。

この様に当初も、今後も住宅として利用したいがそう出来なくなる場合には個別に金融機関に確認頂ければと思います。

ただ、ここで住宅ローン減税は利用出来なくなるという事は注意してください。年間を通じて住んでいない場合には住宅ローン減税の対象となりませんので。

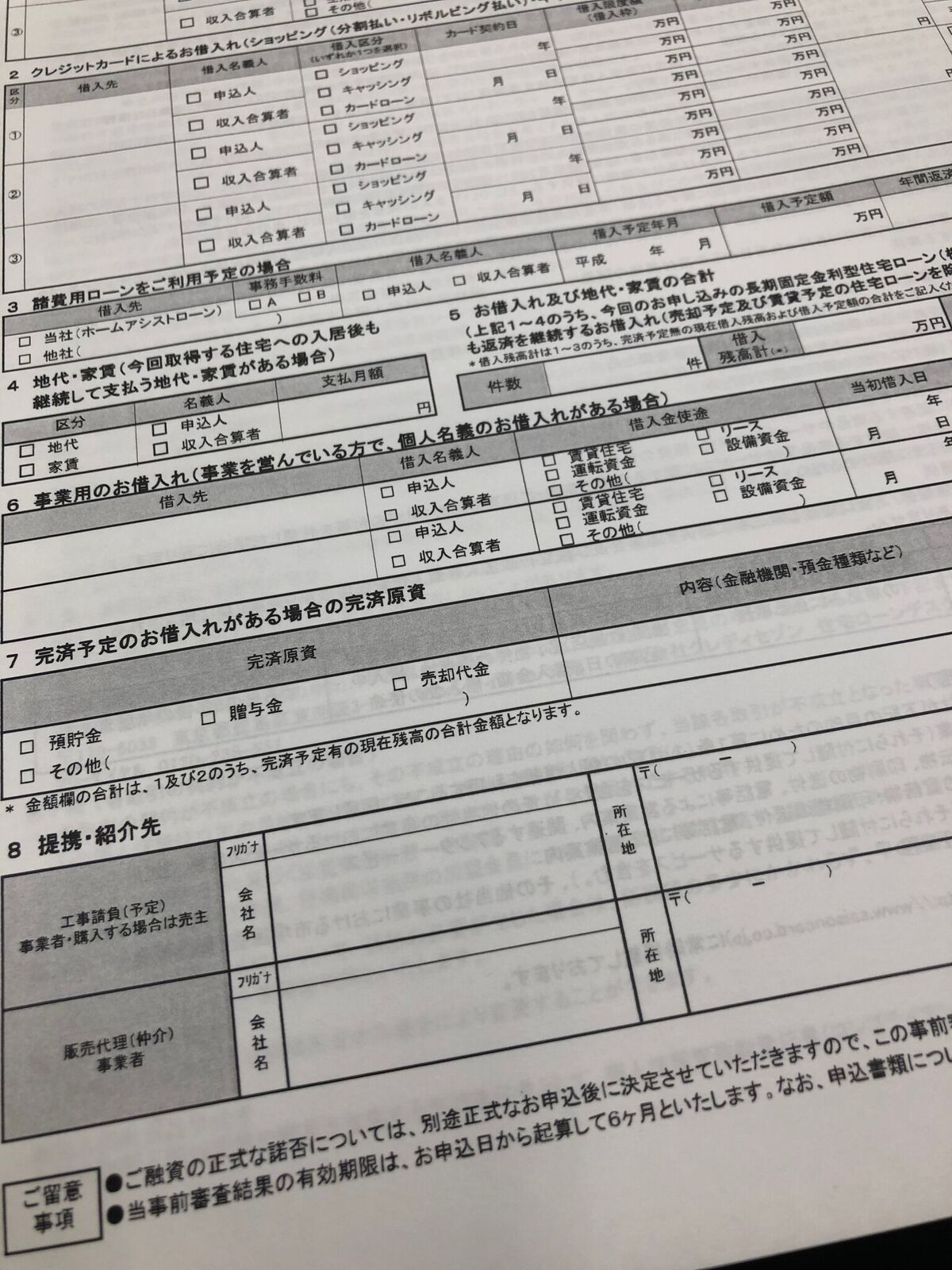

ローン返済時の書類

ローン返済時の書類

不動産投資や収益不動産の市場への影響

不動産投資や収益不動産の市場への影響ですが、今回のニュースもプラスではありません。ただでさえ、スルガ銀行やその他金融機関を利用した不正融資で不動産投資を抑制する空気が強い中、更なる問題は金融機関の融資スタンスを悪化させる事は間違いありません。

今回のフラット35を利用した不正融資は区分所有マンションでの利用が多かった様に思われますので、その分野の融資付けに一層苦労する事は間違いないと思います。